Financiële verordening 2020

Wetstechnische informatie

| Organisatie | Veere |

|---|---|

| Organisatietype | Gemeente |

| Officiële naam regeling | Financiële verordening 2020 |

| Citeertitel | Financiële verordening gemeente Veere 2020 |

| Vastgesteld door | gemeenteraad |

| Onderwerp | financiën en economie |

| Eigen onderwerp | Financiële verordening gemeente Veere 2020 |

Opmerkingen met betrekking tot de regeling

Geen

Wettelijke grondslag(en) of bevoegdheid waarop de regeling is gebaseerd

artikel 212 van de Gemeentewet

Datum inwerkingtreding | Terugwerkende kracht tot en met | Datum uitwerkingtreding | Betreft | Datum ondertekening Bron bekendmaking | Kenmerk voorstel |

|---|---|---|---|---|---|

| 01-01-2020 | Nieuwe regeling | 16-04-2020 | 19b.07640 |

Tekst van de regeling

Intitulé

Financiële verordening 2020Hoofdstuk 1. Algemene bepalingen

In deze verordening wordt verstaan onder:

- •

- •

- •

inkomsten: totaal van de baten voor toevoegingen en onttrekkingen van reserves;- netto schuld per inwoner: bruto schuld minus de omvang van de geldelijke bezittingen gedeeld door het aantal inwoners op 31 december van het begrotingsjaar. Onder bruto schuld wordt verstaan het totaal van langlopende leningen, kortlopende schulden, crediteurenvorderingen en overlopende passiva. Onder geldelijke bezittingen wordt verstaan het totaal van leningen aan deelnemingen, leningen aan overige verbonden partijen, leningen aan derden, langlopende uitzettingen, kortlopende uitzettingen, debiteurenvorderingen, liquide middelen en overlopende activa;

- •

- •

overheidsbedrijf: onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt.

Hoofdstuk 2. Begroting en verantwoording

Artikel 3. Inrichting begroting en jaarstukken

- 1.

- 2.

- 3.

Bij de uiteenzetting van de financiële positie in de begroting wordt in aanvulling op het bepaalde in artikel 20 en artikel 21 van het Besluit begroting en verantwoording provincies en gemeenten inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie.

- 4.

1. Het college biedt voor 1 juli aan de raad een kadernota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming. De raad stelt deze kadernota voor 15 juli vast.

2. In de begroting wordt een post onvoorzien opgenomen van € 125.000, waarvan € 25.000 structureel.

Artikel 5. Autorisatie begroting en investeringskredieten

- 1.

- 2.

Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

- 3.

Indien het college voorziet dat een geautoriseerd investeringsbudget dreigt te worden overschreden, wordt vooraf aan de raad een voorstel inclusief dekking aangeboden om het aangepaste investeringsbudget te autoriseren. De raad hoeft niet vooraf geïnformeerd te worden als de te verwachten overschrijding minder dan 10% van het geautoriseerd investeringsbudget, met een maximum dan € 50.000 bedraagt.

- 4.

Indien het college voorziet dat een geautoriseerd exploitatiebudget dreigt te worden overschreden, wordt vooraf aan de raad een voorstel inclusief dekking aangeboden om de extra lasten te autoriseren. De raad hoeft niet vooraf geïnformeerd te worden als de te verwachten incidentele overschrijding van geautoriseerde budgetten kleiner is dan € 25.000 en gedekt kan worden uit de post onvoorzien en/of bestemmingsreserve. Zie bijlage 1 voor werkwijze.

- 5.

Bij de behandeling van de tussenrapportages in de raad bedoeld in artikel 6, lid 1, doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten, het wijzigen van de geautoriseerde investeringskredieten en het bijstellen van het beleid. In geval van investeringen met een meerjarig karakter doet het college indien nodig ook bij iedere begroting op grond van geactualiseerde ramingen voorstellen voor het wijzigen van de geautoriseerde investeringskredieten.

- 6.

Voor een investering waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, legt het college voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor. Bij investeringen groter dan € 1.000.000 informeert het college de raad in het voorstel over het effect van de investering op de schuldpositie van de gemeente.

- 7.

- 8.

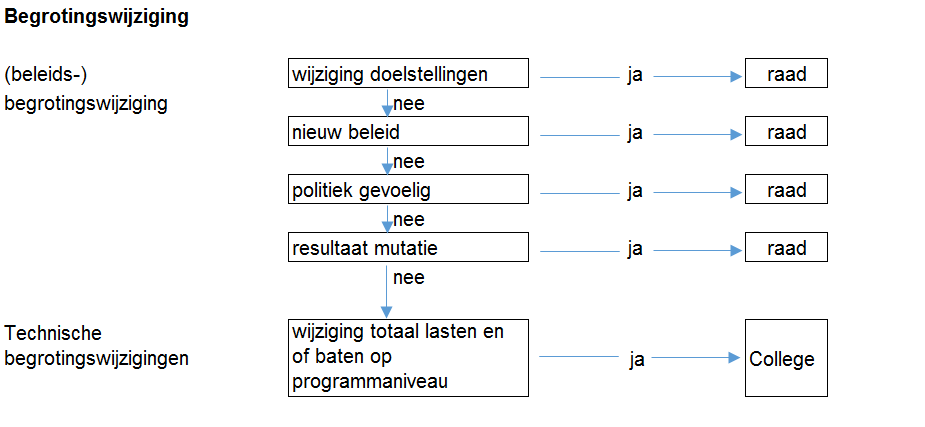

De raad verleent het college mandaat om te besluiten tot technische begrotingswijzigingen. Dit zijn wijzigingen binnen de begroting, waarbij sprake is van een mutatie op het totaal van de baten e/o lasten, maar waarbij:

• er geen sprake is van nieuw beleid;

• het onderwerp niet politiek gevoelig is / er is geen politieke impact;

• er geen wijziging in de doelstellingen van een programma optreedt;

Artikel 6. Tussentijdse rapportage

- 1.

- 2.

De tussenrapportages bevatten een uiteenzetting over de uitvoering en het bijstellen van het beleid en een overzicht met de bijgestelde raming van:

a. de baten en de lasten per programma;

b. het overzicht van de algemene dekkingsmiddelen;

c. het overzicht van de overhead en de geraamde vennootschapsbelasting;

d. het totale saldo van de baten en lasten volgend uit de onderdelen a, b en c;

e. de (beoogde) toevoegingen en onttrekkingen aan reserves per programma;

f. het resultaat, volgend uit de onderdelen d en e; en

g. de realisatie en raming van de uitputting van de investeringskredieten.

- 3.

- 1.

Het college besluit niet over:

a. het verstrekken van leningen, waarborgen en garanties groter dan € 200.000;

b. het verstrekken van kapitaal aan instellingen en ondernemingen;c. de aan- en verkoop van onroerende goederen, met uitzondering van onroerend goed dat deel uitmaakt van een door de raad vastgestelde grondexploitatie,

c. met een transactiebedrag groter dan € 1.000.000 en met een maximum bedrag van € 2.000.000 aan transacties per jaar,

d dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

- 2.

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Hoofdstuk 3. Financieel beleid

Artikel 10. Voorziening voor oninbare vorderingen

Voor de vorderingen op verbonden partijen en derden wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid van de openstaande vorderingen.

Artikel 12. Kostprijsberekening

- 1.

Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen voor de financiering van de in gebruik zijnde activa betrokken.

- 2.

Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW)

- 3.

Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden toegerekend aan activiteiten welke geheel of deels worden bekostigd met een specifieke uitkering of subsidie, binnen het taakveld overhead apart geadministreerd en in de desbetreffende verantwoordingen over de besteding toegerekend aan die activiteiten.

- 4.

- 5.

Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in het derde en vierde lid betreffen, gebruiken we de volgende berekening: de geraamde directe kosten van de economische categorieën 1.1 salarissen en sociale lasten die worden besteed aan de desbetreffende goederen, werken, diensten en heffingen vermenigvuldigd met de totale geraamde overheadkosten (taakveld overhead) verminderd met de baten (taakveld overhead) gedeeld door de totale geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten (exclusief taakveld overhead).

- 6.

Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt jaarlijks met de begroting vastgesteld. Het percentage van deze omslagrente wordt bepaald uit het gewogen gemiddelde van het bij de begroting geraamde rentepercentage van de rentekosten op de opgenomen langlopende leningen, kortlopende leningen en kredieten.

- 7.

In afwijking van het zevende lid wordt bij een verstrekte lening voor de bepaling van de rentekosten van de inzet van vreemd vermogen in de kostprijs uitgegaan van de rente van de lening die voor de financiering van de verstrekte lening is aangetrokken. Deze rente wordt verhoogd met een opslag voor het debiteurenrisico.

- 8.

In afwijking van het eerste lid worden bij vennootschapsbelastingplichtige activiteiten en grondexploitaties alleen de rentekosten voor de inzet van vreemd vermogen aan de kostprijs toegerekend. Bij projectfinanciering worden dan de werkelijke rentekosten toegerekend. In andere gevallen wordt uitgegaan van het gewogen gemiddelde rentepercentage van de portefeuille leningen.

Artikel 13. Prijzen economische activiteiten

- 1.

Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

- 2.

Bij het verstrekken van leningen of garanties door de gemeente aan overheidsbedrijven en derden worden ten minste de geraamde integrale kosten in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of de garantie wordt gemotiveerd.

- 3.

Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van ten minste de geraamde integrale kosten van de verstrekte middelen. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de kapitaalverstrekking wordt gemotiveerd.

- 4.

Raadsbesluiten met de motivering van het publiek belang als bedoeld in de vorige leden zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en sprake is van:

a. leveringen van goederen, diensten of werken en het verstrekken van leningen, garanties en kapitaal aan andere overheden voor zover deze leveringen en verstrekkingen zijn bedoeld voor de uitoefening van de publieke taak door die andere overheid;

b. een bevoordeling van activiteiten in het kader van een bij wet opgedragen publiekrechtelijke taak;

c. een bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

d. een bevoordeling van sociale werkplaatsen;

e. een bevoordeling van onderwijsinstellingen;

f. een bevoordeling van publieke media-instellingen; en

g. een bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is; en

h. de door de gemeenteraad op 2 oktober 2014 aangewezen economische activiteiten als algemeen-belang-uitzonderingen in het kader van de Wet Markt & Overheid

Artikel 15. Financieringsfunctie

- 1.

Het college neemt bij het uitzetten en het aantrekken van middelen de volgende kaders in acht:

a. voor het aantrekken van financieringen met een looptijd langer dan één jaar worden ten minste drie prijsopgaven bij verschillende financiële instellingen gevraagd; en

b. er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, onder c, van de Wet financiering decentrale overheden.

- 2.

Bij de begroting en de jaarstukken neemt het college in de paragraaf lokale heffingen uitsluitend de verplichte onderdelen op grond van artikel 10 van het Besluit begroting en verantwoording provincies en gemeenten op.

In de paragraaf financiering bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 13 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

- b.

Artikel 18. Weerstandsvermogen & risicobeheersing

In de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken neemt het college de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op.

Artikel 19. Onderhoud kapitaalgoederen

- 1.

- 2.

In de paragraaf bedrijfsvoering bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 14 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

a. de omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

b. de kosten van inhuur derden;

e. de budgetten voor de raad, de griffie, de rekenkamer en de accountant.

Artikel 21. Verbonden partijen

Bij de begroting en de jaarstukken neemt het college in de paragraaf verbonden partijen de verplichte onderdelen op grond van artikel 15 van het Besluit begroting en verantwoording provincies en gemeenten op.

- 1.

- 2.

Het college biedt de raad tenminste eens in de 4 jaar een nota grondbeleid aan. De raad stelt de nota vast. In de nota wordt aandacht besteed aan de strategische visie van het toekomstig grondbeleid van de gemeente;

a. te ontwikkelen en in ontwikkeling genomen projecten;

Hoofdstuk 5. Financiële organisatie en financieel beheer

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

- b.

- c.

- d.

- e.

- f.

Artikel 24. Financiële organisatie

Het college draagt zorgt voor:

- a.

- b.

- c.

- d.

- e.

- f.

- g.

- h.

- i.

opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

- 1.

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a, van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b, van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheers handelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

- 2.

Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste eenmaal in de 4 jaar. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

Artikel 26. Intrekken oude verordening en overgangsrecht

- 1.

De Financiële verordening gemeente Veere 2017 wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar voorafgaand aan het jaar waarin deze verordening in werking treedt en op de begroting, jaarrekening en jaarverslag en bijbehorende stukken van het begrotingsjaar dat samenvalt met het jaar waarin deze verordening in werking treedt.

- 2.

Aldus vastgesteld in de vergadering van de raad van 16 april 2020.

de griffier, mr. A.W.L. Piersma

de voorzitter,drs R.J. van der Zwaag

Bijlage 1 werkwijze onvoorzien en reserves bij artikel 5.

Het college kan zonder voorafgaande toestemming van de raad beschikken over de post onvoorzien zoals die is opgenomen in de programmabegroting van het lopende jaar onder de volgende voorwaarden:

- a.

- b.

- c.

de beschikking over onvoorzien mag uitsluitend betrekking hebben op uitgaven die onvoorzienbaar, onuitstelbaar of onvermijdbaar (de zogenaamde 3 O’s) zijn, dan wel moet aantoonbaar vaststaan dat het in het kader van een doelmatige en doeltreffende uitvoering van de begroting wenselijk is de uitgave te verrichten;

- d.

- e.

door verwerking hiervan in de begrotingswijzigingen legt het college verantwoording af aan de raad over de bestedingen ten laste van de post onvoorzien. Bij iedere wijziging van de begroting wordt aan de raad een overzicht verstrekt waaruit blijkt welke lasten in het lopende begrotingsjaar ten laste van de post onvoorzien zijn gebracht en wat het resterende saldo van de post onvoorzien is.

- f.

Het college is gemachtigd om zonder voorafgaande toestemming van de raad tot een bedrag van € 25.000 te beschikken over de bestemmingsreserves binnen de door de raad vastgestelde specifieke kaders voor de desbetreffende reserve. Via de tussentijdse rapportages en de jaarverslaggeving legt het college aan de raad hierover verantwoording af.

Het college draagt er zorg voor dat de lasten van de taakvelden zoals geautoriseerd in de (gewijzigde) begroting met niet meer dan 3% worden overschreden. Dit onder het voorbehoud dat elders binnen de begroting voor de overschrijding dekking kan worden gevonden.

Bijlage 2 Bevoegdheden begrotingswijzingen bij artikel 5

Gedurende het boekjaar zijn er drie typen wijzigingen mogelijk op programma, taakveld of kostenplaatsniveau:

(Beleids-) begrotingswijzigingen: begrotingswijzigingen die door de raad moeten worden vastgesteld.

Technische begrotingswijzigingen: begrotingswijzigingen die door de raad zijn gemandateerd naar het college.

Administratieve wijzigingen: wijzigingen binnen een programma (zonder een effect op de baten e/o lasten op programmaniveau).

Bijlage 3 afschrijvingsbeleid bij artikel 9

Afschrijvingsbeleid materiële vaste activa met economisch nut

Activa met economisch nut en een verkrijgingsprijs van minder dan € 10.000 worden niet geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd.

Op gronden en terreinen wordt niet afgeschreven.

De volgende materiële vaste activa met economisch nut worden in principe lineair afgeschreven in maximaal:

a. Rioleringen (aanleg en vervanging) 70 jr. *)

b. Aanleg tijdelijke terreinwerken 10 jr.

c. nieuwbouw onroerend goed 60 jr

d. overige voorzieningen onroerend goed 15 jr.

e. verbouw, renovatie, restauratie en aankoop onroerend 25 jr.

f. technische/elektronische installaties 35 jr.

h. Automatiseringsapparatuur en software 5 jr.

k. Aanhangwagens, personenauto’s en (motor)voertuigen, overig materieel 10 jr.

Afschrijvingsbeleid materiële vaste activa met maatschappelijk nut

De volgende materiële vaste activa met maatschappelijk nut worden lineair afgeschreven in maximaal:

a. Aanleg parken, sportterreinen (incl. opstallen), tuinen en groenvoorzieningen (incl. beplanting) 30 jr.

b. Aanleg begraafplaatsen, plaatsen columbaria 40 jr.

c. Aanleg speelterreinen en plaatsing speelwerktuigen 15 jr.

d. Aanleg en reconstructie wegen, pleinen en rotondes 25 jr.

e. Voorzieningen sportterreinen 15 jr.

f. Voorzieningen standplaatsen kermis en markten

(incl. elektriciteitsvoorziening attracties) 10 jr.

g. Openbare verlichting (openbaar) 45 jr.

h. Voorzieningen t.b.v. openbaar vervoer 10 jr.

i. Havens, kades, sluizen en waterkeringen 40 jr.

j. Baggerwerken aan havens, sloten en watergangen 10 jr.

k. Riolering: pompen en gemalen 15 jr. *)

m. Voorzieningen voor betaald parkeren 10 jr.

*) Omdat deze investeringen een directe relatie hebben met een opbrengst voor de gemeente en de daarbij te hanteren tarieven, vindt afschrijving plaats volgens de annuïteiten methode.