Verordening op de heffing en invordering van Afvalstoffenheffing en Reinigingsrechten 2014

Wetstechnische informatie

| Overheidsorganisatie | Gemeente Woudenberg |

|---|---|

| Officiële naam regeling | Verordening op de heffing en invordering van Afvalstoffenheffing en Reinigingsrechten 2014 |

| Citeertitel | Verordening reinigingsheffingen 2014 |

| Vastgesteld door | gemeenteraad |

| Onderwerp | financiën en economie |

| Eigen onderwerp |

Opmerkingen met betrekking tot de regeling

De "Verordening reinigingsheffingen 2013", vastgesteld in de openbare raadsvergadering van 20 december 2012, wordt ingetrokken met ingang van 01-01-2014.

De datum van ingang van de heffing is 1 januari 2014.

Wettelijke grondslag(en) of bevoegdheid waarop de regeling is gebaseerd

Regelgeving die op deze regeling is gebaseerd (gedelegeerde regelgeving)

Geen.

Datum inwerking- treding | Terugwerkende kracht tot en met | Datum uitwerking- treding | Betreft | Datum ondertekening Bron bekendmaking | Kenmerk voorstel |

|---|---|---|---|---|---|

| 24-12-2013 | 01-01-2015 | nieuwe regeling | 19-12-2013 De Woudenberger, 23-12-2013 | Onbekend. |

Tekst van de regeling

Intitulé

Verordening op de heffing en invordering van Afvalstoffenheffing en Reinigingsrechten 2014De raad van de Gemeente Woudenberg,

gelezen het voorstel van Burgemeester en Wethouders van 12 november 2013;

gelet op artikel 29, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel 15:33 van de Wet Milieubeheer;

besluit vast te stellen de:

Verordening op de heffing en invordering van Afvalstoffenheffing en Reinigingsrechten 2014

Hoofdstuk I Algemene bepalingen

Artikel 1 Inleidende bepaling

Krachtens deze verordening worden geheven:

- a.

een afvalstoffenheffing;

- b.

reinigingsrechten.

Artikel 2 Begripsomschrijvingen

Voor de toepassing van deze verordening wordt verstaan onder:

- a.

‘gebruik maken’ in hoofdstuk II Afvalstoffenheffing: gebruik maken in de zin van artikel 15.33 Wet milieubeheer;

- b.

grof bedrijfsafval: afvalstoffen, met uitzondering van autowrakken, afkomstig van bedrijven en instellingen, welke door aard, omvang of hoeveelheid niet periodiek worden ingezameld.

Hoofdstuk II Afvalstoffenheffing

Artikel 3 Aard van de belasting en belastbaar feit

1. Onder de naam 'afvalstoffenheffing' wordt een directe belasting geheven als bedoeld in artikel 15.33 van de Wet milieubeheer.

2. De afvalstoffenheffing als bedoeld in deze verordening en de daarbij behorende tarieventabel wordt naar afzonderlijke grondslagen geheven ter zake van het gebruik maken van een perceel ten aanzien waarvan krachtens de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

Artikel 4 Belastingplicht

De belasting wordt geheven van degene die in de gemeente naar de omstandigheden beoordeeld al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruik maakt van een perceel ten aanzien waarvan ingevolge de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

Artikel 5 Maatstaf van heffing en belastingtarief

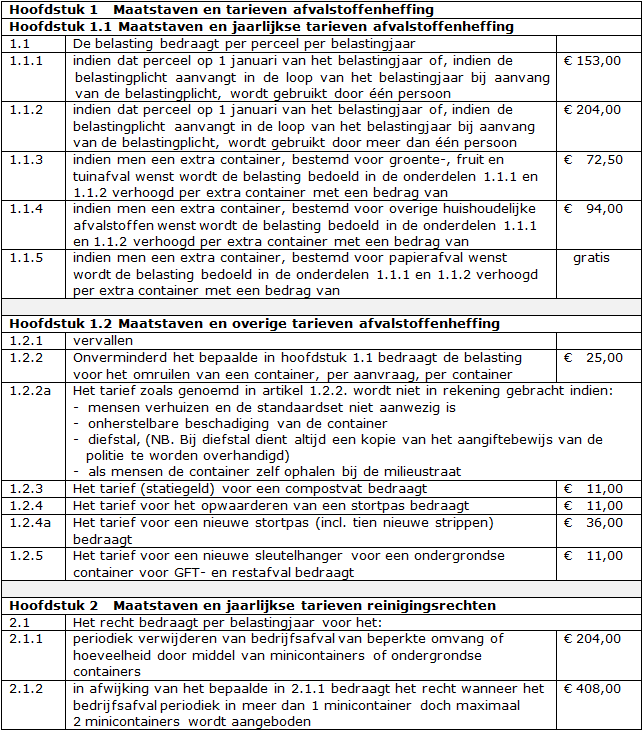

De belasting wordt geheven naar de maatstaven en de tarieven, opgenomen in hoofdstuk 1 van de bij deze verordening behorende tarieventabel.

Artikel 6 Belastingjaar

Met betrekking tot de belasting die per jaar wordt geheven is het belastingjaar gelijk aan het kalenderjaar.

Artikel 7 Wijze van heffing

1. De belasting bedoeld in hoofdstuk 1.1 van de tarieventabel wordt geheven bij wege van aanslag.

2. De belasting bedoeld in hoofdstuk 1.2 van de tarieventabel wordt geheven door middel van een mondelinge dan wel een gedagtekende schriftelijke kennisgeving. Het gevorderde bedrag wordt mondeling, dan wel door toezending of uitreiking van de schriftelijke kennisgeving aan de belastingschuldige bekendgemaakt.

Artikel 8 Ontstaan van de belastingschuld en heffing naar tijdsgelang

1. De belasting bedoeld in hoofdstuk 1.1 van de tarieventabel is verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt, is de belasting bedoeld in hoofdstuk 1.1 van de tarieventabel verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

4. Het tweede en derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar een ander perceel in gebruik neemt.

5. De belasting bedoeld in hoofdstuk 1.2 van de tarieventabel is verschuldigd bij de aanvang van de dienstverlening.

6. Belastingbedragen van minder dan € 4,50 worden niet geheven.

7. Terugbetalingen onder de € 4,50 worden niet terugbetaald.

8. Voor toepassing van het bepaalde in het zesde lid wordt het totaalbedrag van de op één aanslagbiljet verenigde aanslag afvalstoffenheffing of andere heffingen aangemerkt als één belastingaanslag.

9. Voor belastingbedragen tot € 4,50 vindt geen invordering plaats. Voor de toepassing van devorige volzin wordt het totaal van op een aanslagbiljet verenigde verschuldigde bedragen afvalstoffenheffing of andere heffingen aangemerkt als één belastingbedrag.

Artikel 9 Termijnen van betaling

1. De aanslagen die worden opgelegd in het kalenderjaar waarop zij betrekking hebben, moeten worden betaald in 4 gelijke termijnen waarvan de eerste termijn vervalt op de laatste dag van de eerste maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld, de tweede twee maanden later, de derde drie maanden later en de laatste termijn vier maanden later.

2. In afwijking van het eerste lid geldt dat, zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, de aanslagen moeten worden betaald in negen gelijke termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en elke van de volgende termijnen telkens één maand later.

3. De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

4. De belasting moet worden betaald ingeval de kennisgeving bedoeld in artikel 7, tweede lid:

- a.

mondeling wordt gedaan, op het moment van het doen van de kennisgeving;

- b.

schriftelijk wordt gedaan, op het moment van uitreiken van de kennisgeving, dan wel in geval de toezending daarvan, binnen 30 dagen na de dagtekening van de kennisgeving.

- a.

Artikel 9a Kwijtschelding

Bij de invordering van afvalstoffenheffing wordt uitsluitend geheel of gedeeltelijke kwijtschelding verleend voor de basistarieven (1 persoonshuishouden € 153,00 en meerpersoonshuishouden

€ 204,00). Kwijtschelding is alleen mogelijk voor natuurlijke personen.

Hoofdstuk III Reinigingsrechten

Artikel 10 Belastbaar feit

Onder de naam 'reinigingsrechten' worden rechten geheven zowel voor het genot van door het gemeentebestuur verstrekte diensten als voor het gebruik van voor de openbare dienst bestemde gemeentebezittingen, werken of inrichtingen die bij de gemeente in beheer of in onderhoud zijn.

Artikel 11 Belastingplicht

De rechten worden geheven van degene op wiens aanvraag dan wel ten behoeve van wie de dienst wordt verricht of van degene die van de bezittingen, werken of inrichtingen gebruik maakt.

Artikel 12 Maatstaf van heffing en belastingtarief

1. De rechten worden geheven naar de maatstaven en de tarieven, opgenomen in hoofdstuk 2 van de bij deze verordening behorende tarieventabel.

2. Voor de berekening van de rechten wordt een gedeelte van een in de tarieventabel genoemde eenheid als een volle eenheid aangemerkt.

Artikel 13 Belastingjaar

Met betrekking tot de rechten die per jaar worden geheven is het belastingjaar gelijk aan het kalenderjaar.

Artikel 14 Wijze van heffing

De rechten bedoeld in hoofdstuk 2 van de tarieventabel worden geheven bij wege van aanslag.

Artikel 15 Ontstaan van de belastingschuld en heffing naar tijdsgelang voor de jaarlijksverschuldigde rechten

1. De rechten bedoeld in hoofdstuk 2 van de tarieventabel zijn verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt zijn de rechten verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde rechten als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde rechten als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

4. Het tweede en derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar een ander perceel in gebruik neemt.

5. Belastingbedragen van minder dan € 4,50 worden niet geheven.

6. Terugbetalingen onder de € 4,50 worden niet terugbetaald.

7. Voor toepassing van het bepaalde in het vijfde lid wordt het totaalbedrag van de op één aanslagbiljet verenigde aanslag reinigingsrechten of andere heffingen aangemerkt als één belastingaanslag.

8. Voor belastingbedragen tot € 4,50 vindt geen invordering plaats. Voor de toepassing van de

vorige volzin wordt het totaal van op een aanslagbiljet verenigde verschuldigde bedragen

reinigingsrechten of andere heffingen aangemerkt als één belastingbedrag.

Artikel 16 Termijnen van betaling

1. De aanslagen die worden opgelegd in het kalenderjaar waarop zij betrekking hebben, moeten worden betaald in 4 gelijke termijnen waarvan de eerste termijn vervalt op de laatste dag van de eerste maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld, de tweede twee maanden later, de derde drie maanden later en de laatste termijn vier maanden later.

2. In afwijking van het eerste lid geldt dat, zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, de aanslagen moeten worden betaald in negen gelijke termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en elke van de volgende termijnen telkens één maand later.

3. De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 16a Kwijtschelding

Bij de invordering van reinigingsrechten wordt geen kwijtschelding verleend.

Artikel 17 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en invordering van de reinigingsheffingen.

Artikel 18 Inwerkingtreding en citeertitel

1. De "Verordening reinigingsheffingen 2013", vastgesteld in de openbare raadsvergadering van 20 december 2012, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

2. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

3. De datum van ingang van de heffing is 1 januari 2014.

4. Deze verordening kan worden aangeduid als "Verordening reinigingsheffingen 2014".

Ondertekening

Vastgesteld in de openbare raadsvergadering van: 19 december 2013.

K. Wiesenekker T. Cnossen

raadsgriffier voorzitter

Tarieventabel Behorende bij de "Verordening afvalstoffenheffing en reinigingsrechten 2014".

Behoort bij raadsbesluit van 19 december 2013

De raadsgriffier,