Nota risicomanagement en weerstandvermogen

Wetstechnische informatie

| Overheidsorganisatie | Gemeente Tubbergen |

|---|---|

| Officiële naam regeling | Nota risicomanagement en weerstandvermogen |

| Citeertitel | Nota risicomanagement en weerstandvermogen |

| Vastgesteld door | gemeenteraad |

| Onderwerp | financiën en economie |

| Eigen onderwerp |

Opmerkingen met betrekking tot de regeling

geen

Wettelijke grondslag(en) of bevoegdheid waarop de regeling is gebaseerd

- Besluit begroting en verantwoording provincies en gemeenten, artikel 11

- Financiele verordening gemeente Tubbergen, artikel 15

Datum inwerking- treding | Terugwerkende kracht tot en met | Datum uitwerking- treding | Betreft | Datum ondertekening Bron bekendmaking | Kenmerk voorstel |

|---|---|---|---|---|---|

| 05-03-2012 | 05-03-2012 | Nieuwe regeling | 05-03-2012 | 11B | |

| 05-03-2012 | 04-07-2014 | Intrekking | 30-06-2014 | 19 |

Tekst van de regeling

Intitulé

Nota risicomanagement en weerstandvermogenDe raad van de gemeente Tubbergen,

gelezen het voorstel van het college van burgemeester en wethouders van 23 februari 2012, nr. 11A;

gelet op het advies van de commissie Samenleving en Bestuur van 13 februari 2012;

gelet op het bepaalde in artikel 11 van het besluit begroten en Verantwoorden (BBV) en het bepaalde in artikel 15 van de financiële verordening gemeente Tubbergen.

B E S L U I T:

Enig-artikel

De nota risicomanagement en weerstandvermogen vast te stellen wat betekent dat wordt ingestemd met de volgende beslispunten:

- -

Stel de gewenste minimale score voor de ratio weerstandsvermogen vast op waarderingscijfer C (tussen de 1,0 en 1,4 = voldoende).

- -

Het zekerheidspercentage van 90% vast te stellen voor het bepalen van de benodigde weerstandscapaciteit.

- -

Bij raadsvoorstellen omtrent grote, risicovolle projecten een paragraaf over de risico’s op te nemen.

- -

Rapporteer het risicoprofiel van de gemeente eenmaal per jaar (bij de begroting) aan het college en aan de raad als onderdeel van de paragraaf weerstandsvermogen.

- -

Directeur bedrijfsvoering als procesverantwoordelijke aan te stellen voor de gemeente Tubbergen

Ondertekening

Aldus besloten in de openbare vergadering van 5 maart 2012

de griffier, de voorzitter,

F.G.S. Droste, mr. M.K.M. Stegers

NOTA WEERSTANDSVERMOGEN EN RISICOMANAGEMENT 2011

Team Financiën

Inhoudsopgave

| Voorwoord | 2 | |

| Samenvatting | 3 | |

| Beslispunten | 4 | |

| 1 | Inleiding | 5 |

| 1.1 Aanleiding | 5 | |

| 1.2 Doel | 5 | |

| 1.3 Wettelijk kader | 6 | |

| 1.4 Mandaat en draagvlak | 6 | |

| 2 | Definities | 7 |

| 2.1 Weerstandscapaciteit | 7 | |

| 2.2 Risico | 7 | |

| 2.3 Weerstandsvermogen | 7 | |

| 2.4 Risicomanagement | 7 | |

| 3 | Risicomanagement | 8 |

| 3.1 Algemeen | 8 | |

| 3.2 Systematisch en cyclus proces | 8 | |

| 3.2.1 Beleid/doelstellingen | 8 | |

| 3.2.2 Risico-identificatie | 8 | |

| 3.2.3 Risico-analyse | 8 | |

| 3.2.4 Risicobeoordeling | 9 | |

| 3.2.5 Maatregelen ontwerpen | 9 | |

| 3.2.6 Maatregelen implementeren | 10 | |

| 3.2.7 Evaluatie en rapportage | 10 | |

| 4 | Risicomanagementbeleid | 12 |

| 4.1 Algemeen | 12 | |

| 4.2 Risicomanagementproces | 12 | |

| 4.3 Actoren | 12 | |

| 4.4 Taken, verantwoordelijkheden en bevoegdheden | 13 | |

| 4.4.1 Projecteigenaar | 13 | |

| 4.4.2 Budgethouder | 13 | |

| 4.4.3 Teammanager | 13 | |

| 4.4.4 Proceseigenaar | 13 | |

| 4.4.5 Directie | 14 | |

| 4.4.6 College van B&W | 14 | |

| 4.4.7 Gemeenteraad | 14 | |

| 4.5 Communicatie | 14 | |

| 5 | Weerstandsvermogen | 16 |

| 5.1 Inleiding | 16 | |

| 5.2 Weerstandscapaciteit | 16 | |

| 5.2.1 Incidentele weerstandscapaciteit | 16 | |

| 5.2.2 Structurele weerstandscapaciteit | 17 | |

| 5.3 Benodigde weerstandscapaciteit | 17 | |

| 5.4 Verhouding beschikbare en benodigde weerstandscapaciteit | 18 | |

| 5.5 Beleid weerstandscapaciteit | 18 | |

| Bijlage 1 | BBV Artikel 11 | 20 |

| Bijlage 2 | Financiële verordening 212 GW – Artikel 15 | 21 |

| Bijlage 3 | Inventarisatie van de risico’s | 22 |

| Bijlage 4 | Risicoprofiel gemeente Tubbergen | 28 |

| Bijlage 5 | Risico top 10 | 31 |

| Bijlage 6 | Beheersmaatregelen top 10 (ist- en soll-positie) | 32 |

| Bijlage 7 | Berekening incidentele weerstandscapaciteit | 34 |

| Bijlage 8 | Berekening structurele weerstandscapaciteit | 35 |

| Bijlage 9 | Berekening weerstandsvermogen | 36 |

Voorwoord

Voor u ligt de nota Weerstandsvermogen en Risicomanagement. Deze nota vloeit voort uit de ‘Financiële verordening gemeente Tubbergen’.

De lokale overheid heeft een voorbeeldfunctie als betrouwbare partner in de maatschappij. De burger verwacht van het lokaal bestuur dat het inzicht heeft in de risico’s en adequate beheersmaatregelen treft. Om als gemeente de doelstellingen te kunnen realiseren, is het essentieel om op gestructureerde wijze inzicht te hebben in de belangrijkste risico’s.

In deze nota Weerstandsvermogen en Risicomanagement wordt nader op (financieel) risicomanagement in de gemeente Tubbergen ingegaan. De volgende onderwerpen komen aan de orde:

- -

aanleiding, doel, wettelijk kader, mandaat en draagvlak;

- -

definities;

- -

weerstandscapaciteit;

- -

risicomanagement;

- -

risicomanagementbeleid;

- -

weerstandsvermogen.

Samenvatting

In deze nota Weerstandsvermogen en Risicomanagement worden kaders gesteld ten aanzien van de reikwijdte en toepassing van (financieel) risicomanagement bij de gemeente Tubbergen.

De nota vormt de basis voor het beleid dat de gemeente voert aangaande de weerstandscapaciteit en de risico’s. Dit vindt zijn weerslag in de wettelijk voorgeschreven paragraaf weerstandsvermogen bij de begroting en het jaarverslag.

Risicomanagement is een cyclisch en dynamisch proces dat is te koppelen aan de P&C-cyclus middels de paragraaf weerstandsvermogen. Het cyclus proces ziet er als volgt uit: beleid/doelstellingen, risico-identificatie, risico-analyse, risicobeoordeling, maatregelen ontwerpen, maatregelen implementeren, evaluatie en rapportage, risico-identificatie, enzovoorts.

Om risicomanagement daadwerkelijk te implementeren, is communicatie zéér belangrijk. Om risicomanagement te implementeren binnen de gemeente Tubbergen dienen de verwachtingen, rollen, doelen, enzovoorts individueel en intensief gepresenteerd te worden.

Om risicomanagement gemeentebreed te kunnen verankeren, zijn doelstellingen geformuleerd:

- 1.

Het inzicht krijgen in de risico’s die de organisatie loopt

- 2.

Het risicobewustzijn van de (medewerkers) organisatie stimuleren en vergroten

- 3.

Het beheersen van processen in de organisatie

- 4.

Zorgdragen dat het optreden van risico’s zo weinig mogelijk effect heeft op de uitvoering van bestaand beleid en voorzieningen

- 5.

Het zorgdragen van de continuïteit van de dienstverlening

- 6.

Het optimaliseren van de risicokosten (kosten van preventie, verzekeringspremies en eigen schades)

- 7.

Het weerstandsvermogen binnen de vastgestelde bandbreedtes houden

- 8.

Het voldoen aan de wettelijke verplichtingen (BBV)

- 9.

Het bevorderen van vertrouwen in de organisatie

- a.

Intern (bij het eigen management en personeel, raad en college)

- a.

- b.

Extern (zowel burgers als andere organisaties)

- b.

- 10.

Het verhogen van de graad van veiligheid, zowel in fysieke zin als ten opzichte van derden (maatschappelijke verantwoordelijkheid)

Voorgesteld worden:

- -

De nota Weerstandsvermogen en Risicomanagement als uitgangspunt te hanteren.

- -

Risicomanagement in de gemeente Tubbergen in te voeren met bovengenoemde doelstellingen.

- -

Eens in de vier jaar, conform wettelijke verplichting, middels een nota Weerstandsvermogen en Risicomanagement het kaderstellend beleid voor een periode van vier jaar vast te leggen

- -

Risicomanagement dient onderdeel uit te maken van de P&C-cyclus als onderdeel van de paragraaf weerstandsvermogen in de programmabegroting.

- -

Voor het melden en beheersen van een risico zijn proceseigenaren, budgethouders en projectleiders verantwoordelijk voor risicobeheersing.

- -

De risico top 10 te ‘tackelen’ door voorgestelde beheersmaatregelen toe te passen.

- -

Eenmaal per jaar een actualisatie van de risico-analyse uit te voeren.

- -

Bij Raadsvoorstellen omtrent grote, risicovolle projecten een paragraaf over de risico’s op te nemen.

- -

Risicomanagement te implementeren door opleiding en voorlichting in plaats van nieuwe regels en procedures.

- -

Directeur bedrijfsvoering als procesverantwoordelijke aan te stellen voor de gemeente Tubbergen.

- -

De benodigde weerstandscapaciteit te bepalen waarbij een zekerheidspercentage van 90% gehanteerd wordt.

- -

Te besluiten dat de gemeente Tubbergen een weerstandsvermogen nastreeft dat ten minste voldoende is. Dat betekent een ratio weerstandsvermogen tussen de 1,0 en 1,4.

Beslispunten

In deze nota worden verschillende uitgangspunten genoemd, waarover de raad beslist. Hieronder worden deze uitgangspunten opgesomd.

- 1.

Stel de nota en daarmee ook het beleid omtrent risicomanagement vast.

- 2.

Stel de gewenste minimale score voor de ratio weerstandsvermogen vast op waarderingscijfer C (tussen de 1,0 en 1,4).

- 3.

Het zekerheidspercentage van 90% vast te stellen voor het bepalen van de benodigde weerstandscapaciteit.

- 4.

Bij Raadsvoorstellen omtrent grote, risicovolle projecten een paragraaf over de risico’s op te nemen.

- 5.

Rapporteer het risicoprofiel van de gemeente eenmaal per jaar (bij de begroting) aan het college en aan de raad als onderdeel van de paragraaf weerstandsvermogen.

- 6.

Directeur bedrijfsvoering als procesverantwoordelijke aan te stellen voor de gemeente Tubbergen.

1 Inleiding

1.1 Aanleiding

Toenemende complexiteit van de samenleving, van projecten waar gemeenten in het algemeen bij betrokken zijn en veranderende wet- en regelgeving dwingen tot een groter risicobewustzijn. In dit kader is het van belang om zicht te hebben op de risico’s die zich manifesteren bij de uitvoering van de gemeentelijke taken, de oorzaken op te sporen en daarbij treffende maatregelen te treffen. In veel gevallen is er bij het daadwerkelijk optreden van het risico ook sprake van financiële schade bij de gemeente.

Daarnaast vergroot het invoeren van (financieel) risicomanagement de kans om organisatiedoelen te bereiken en vormt het een basis voor keuzes bij het nemen van besluiten. Falende risicobeheersing kan van invloed zijn op het vertrouwen dat de burger stelt in de gemeente en haar bestuurders en op het belang dat de burger hecht aan een goedwerkende gemeente.

De toegevoegde waarde van risicomanagement zit in de communicatie over risico’s en hoe deze het beste kunnen worden beheerst. Een neveneffect kan zijn dat positieve kansen eerder worden opgemerkt. Risicomanagement helpt managers bij het stellen van prioriteiten en het vergroot de kans op het bereiken van de doelen.

Met risicomanagement worden de risico’s gestructureerd in kaart gebracht. Dat betekent niet dat alle risico’s benoemd worden. Het is onmogelijk om alle risico’s inzichtelijk te krijgen. Risicomanagement werkt alleen als het een integraal onderdeel is van alle procedures en processen. Er wordt een continu risicobewustzijn gevraagd van medewerkers in de organisatie.

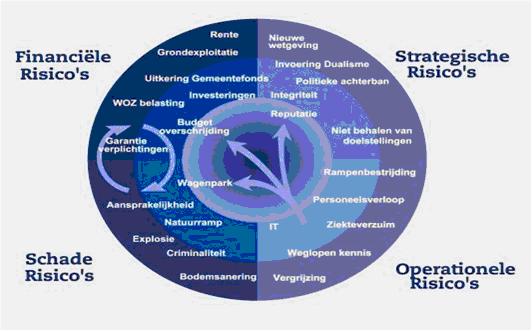

Afbeelding 1 geeft een beeld van de risico’s waar de gemeente Tubbergen mee te maken heeft.

Afbeelding 1: Risico’s gemeente Tubbergen

Afbeelding 1: Risico’s gemeente Tubbergen

1.2 Doel

Het doel van risicomanagement is om gestructureerd en systematisch risico’s te beheersen om de organisatiedoelstellingen doeltreffend en doelmatig te bereiken. Met de nota Weerstandsvermogen en Risicomanagement worden de volgende doelen beoogd:

- 1.

Het inzicht krijgen in de risico’s die de organisatie loopt

- 2.

Het risicobewustzijn van de (medewerkers) organisatie stimuleren en vergroten

- 3.

Het beheersen van processen in de organisatie

- 4.

Zorgdragen dat het optreden van risico’s zo weinig mogelijk effect heeft op de uitvoering van bestaand beleid en voorzieningen

- 5.

Het zorgdragen van de continuïteit van de dienstverlening

- 6.

et optimaliseren van de risicokosten (kosten van preventie, verzekeringspremies en eigen schades)

- 7.

Het weerstandsvermogen binnen de vastgestelde bandbreedtes houden

- 8.

Het voldoen aan de wettelijke verplichtingen (BBV)

- 9.

Het bevorderen van vertrouwen in de organisatie

- a.

Intern (bij het eigen management en personeel, raad en college)

- b.

Extern (zowel burgers als andere organisaties)

- a.

- 10.

Het verhogen van de graad van veiligheid, zowel in fysieke zin als ten opzichte van derden (maatschappelijke verantwoordelijkheid)

| Voorgesteld wordt: |

| Risicomanagement in de gemeente Tubbergen in te voeren met bovenstaande doelstellingen. |

1.3 Wettelijk kader

Het BBV bevat voorschriften voor de inrichting van de programmabegroting en de programmarekening. De begroting bestaat uit programma’s en de paragrafen. Het doel van de paragrafen is de raad voldoende inzicht te geven in bepaalde onderwerpen. Artikel 11 van de BBV gaat over de paragraaf weerstandsvermogen. Dit artikel en de toelichting daarop treft u aan in bijlage 1.

De gemeente Tubbergen heeft ervoor gekozen om de beleidskaders omtrent het weerstandsvermogen in een nota weer te geven en niet op te nemen in de paragraaf weerstandsvermogen. Dit wordt aanbevolen door het ministerie van Binnenlandse Zaken en Koninkrijksrelaties. In de vaste paragraaf weerstandsvermogen van de begroting en de jaarrekening wordt vervolgens, met deze nota als leidraad en kader, een actueel beeld gegeven van de risico’s en het weerstandsvermogen.

| Voorgesteld wordt: |

| De nota Weerstandsvermogen en Risicomanagement als uitgangspunt te hanteren. |

Artikel 212 van de Gemeentewet geeft aan de raad de opdracht om bij verordening de uitgangspunten voor het financiële beleid, alsmede de regels voor het financiële beheer en voor de inrichting van de financiële organisatie vast te stellen. Deze verordening is in mei 2005 door de raad vastgesteld als ‘Financiële verordening gemeente Tubbergen’. Artikel 15 van de financiële verordening gemeente Tubbergen gaat over het weerstandsvermogen. Dit artikel treft u aan in bijlage 2.

| Voorgesteld wordt: |

| Eens in de vier jaar middels een nota Weerstandsvermogen en Risicomanagement het kaderstellend beleid voor een periode van vier jaar vast te leggen. |

1.4 Mandaat en draagvlak

Zonder mandaat en draagvlak van het bestuur (college en gemeenteraad) is het onmogelijk om risicomanagement in te voeren.

Belangrijk is dat het bestuur:

- -

het risicomanagementbeleid toelicht en uitdraagt;

- -

de toegevoegde waarde benadrukt en uitdraagt naar belanghebbenden;

- -

de risicomanagementdoelstelling laat aansluiten bij de organisatiedoelstellingen;

- -

het management in de organisatie verantwoordelijk maakt;

- -

ervoor zorgt dat het een continu proces blijft.

Uiteraard is het minstens net zo belangrijk dat er draagvlak is in de organisatie.

2 Definities

2.1 Weerstandscapaciteit

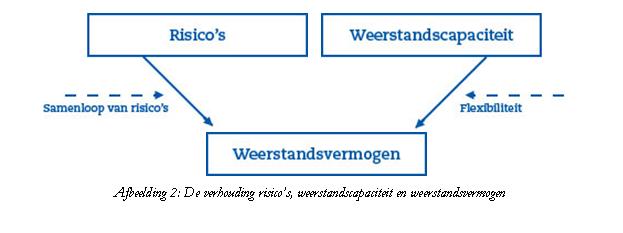

De weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten, die onverwachts en substantieel zijn, te dekken zonder dat de begroting en het beleid aangepast hoeven te worden. Het gaat om die elementen waarmee tegenvallers eventueel bekostigd kunnen worden, zoals bijvoorbeeld algemene reserves, maar ook onbenutte belastingcapaciteit en de stille reserves. Onderscheid wordt gemaakt in incidentele en structurele weerstandscapaciteit. Onder incidentele weerstandscapaciteit wordt verstaan de capaciteit die de gemeente heeft om eenmalige tegenvallers op te vangen. Onder structurele weerstandscapaciteit worden de middelen verstaan die permanent inzetbaar zijn om tegenvallers op te vangen.

2.2 Risico

Een risico is een kans op het optreden van een gebeurtenis met een bepaald gevolg.

De risico’s relevant voor het weerstandsvermogen zijn die risico’s die niet op een andere manier zijn te ondervangen (bijvoorbeeld door het afsluiten van een verzekering of het instellen van een voorziening) en die een financieel nadelig gevolg kunnen hebben. Doen deze risico’s zich voor dan dienen ze te worden opgevangen via het weerstandsvermogen.

2.3 Weerstandsvermogen

Het weerstandsvermogen geeft aan hoe robuust de begroting is. Dit is van belang wanneer zich een financiële tegenvaller voordoet. Door aandacht voor het weerstandsvermogen kan worden voorkomen dat elke financiële tegenvaller dwingt tot bezuinigen. Het weerstandsvermogen is voldoende als financiële tegenvallers goed opgevangen kunnen worden en het saldo weerstandscapaciteit minus risico’s positief is. Voor het beoordelen van het weerstandsvermogen is inzicht nodig in de omvang en in de achtergronden van de risico’s in relatie tot de aanwezige weerstandscapaciteit (zie definitie weerstandscapaciteit).

Er wordt een onderscheid gemaakt tussen statisch en dynamisch weerstandsvermogen. Statisch weerstandsvermogen wordt berekend middels de incidentele weerstandscapaciteit en dynamisch weerstandsvermogen middels de structurele weerstandscapaciteit.

2.4 Risicomanagement

Het continue en systematisch doorlopen van de organisatie op risico’s, met als doel de gevolgen ervan te voorkomen of te vermijden en de kans erop te verkleinen of op een andere manier beheersbaar te maken. Risicomanagement is een hulpmiddel om op een gestructureerde en expliciete manier risico’s in kaart te brengen, te evalueren en te beheersen. Risicomanagement is gebaseerd op het maken van risicoanalyses.

Hieronder zijn de verschillende variabelen schematisch met elkaar in verband gebracht.

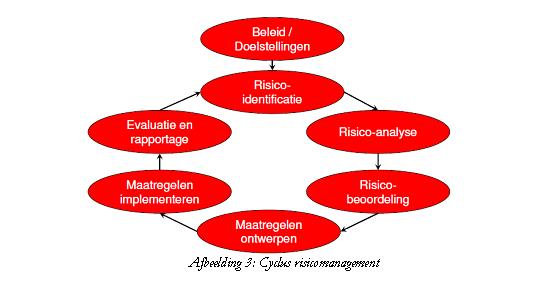

3. Risicomanagement

3.1 Algemeen

In dit hoofdstuk wordt het gekozen model voor integraal risicomanagement voor de gemeente Tubbergen gepresenteerd. Het systematisch en cyclus proces van risicomanagement wordt in dit hoofdstuk beschreven.

3.2 Systematisch en cyclus proces

Om risicomanagement binnen de gemeente tot een succes te maken, is het raadzaam om stelselmatig en consequent dezelfde stappen op dezelfde volgorde steeds terug te laten komen. Schematisch ziet dat er als volgt uit:

De stappen in deze cyclus moeten bij elk mogelijk risico en bij elke actualisatie (begroting) worden doorlopen om bestendig risicomanagement binnen de gemeente te waarborgen.

Een risicoprofiel is dynamisch. Ieder jaar komen er nieuwe risico’s bij en verdwijnen er weer risico’s. Om een goed en actueel inzicht in het risicoprofiel te hebben en te houden is een koppeling met de P&C-cyclus gewenst om deze activiteit te verankeren in een bestaande cyclus. Deze koppeling kan eenvoudig tot stand worden gebracht door aan de periodieke beleidsrapportages van de teams een risicoparagraaf toe te voegen.

| Voorgesteld wordt: |

| Risicomanagement dient onderdeel uit te maken van de P&C-cyclus als onderdeel van de paragraaf weerstandsvermogen in de programmabegroting. |

3.2.1 Beleid/doelstellingen

De doelen die beoogd worden met de nota staan vermeld op bladzijde 5.

3.2.2 Risico-identificatie

In deze fase worden alle potentiële risico’s geïnventariseerd en per risico een omschrijving gegeven. Er worden voor het inventariseren van de risico’s verschillende personen uit de organisatie geïnterviewd. Op deze manier wordt geprobeerd om een brede dekking te krijgen en veel belangrijke risico’s te identificeren.

Voor een uitgebreide inventarisatie van de risico’s zie bijlage 3.

3.2.3 Risico-analyse

Volgens het Nederlands Adviesbureau voor Risicomanagement (NAR) wordt tijdens de risico-analyse de geïnventariseerde risico’s naar omvang gewaardeerd en beoordeeld. De risicoscore van ieder individueel risico wordt bepaald als Kans x Gevolg.

Kans

Voor de beoordeling van de kans wordt gebruik gemaakt van 5 klassen.

| Klasse | Referentie | Kans van optreden |

| 1 | < of 1 keer per 10 jaar | 10% |

| 2 | 1 keer per 5-10 jaar | 30% |

| 3 | 1 keer per 2-5 jaar | 50% |

| 4 | 1 keer per 1-2 jaar | 70% |

| 5 | 1 keer per jaar of > | 90%[1] |

Tabel 1: Kansindeling

[1] Indien een gebeurtenis zich eenmaal per jaar kan voordoen, kan worden gesteld dat de kans 100% is. In dit geval is er echter geen sprake meer van een risico. Derhalve wordt uitgegaan van een kans van 90%.

Een risico dat 1 keer per 1-2 jaar voorkomt, valt in klasse 4 en de kans is ongeveer 70% dat het risico optreed.

Gevolg

Voor de beoordeling van het (financiële) gevolg wordt gebruik gemaakt van 5 klassen.

| Klasse | Referentie | Factor financieel gevolg |

| 0 | Geen geldgevolgen | - |

| 1 | < € 25.000 | € 25.000 |

| 2 | > € 25.000 < € 100.000 | € 100.000 |

| 3 | > € 100.000 < € 250.000 | € 250.000 |

| 4 | > € 250.000 < € 500.000 | € 500.000 |

| 5 | > € 500.000 | € 1.000.000 |

Tabel 2: Gevolgindeling

Gekozen is voor een indeling in de bovenstaande financiële cijfers door vergelijking met andere vergelijkbare gemeenten.

De twee bovenstaande tabellen worden door veel gemeenten gebruikt en ook gehanteerd door NAR.

Om het financiële gevolg uit te rekenen, wordt gebruik gemaakt van de volgende formule: reëel financieel gevolg = kans x factor financieel gevolg.

3.2.4 Risicobeoordeling

Door meerdere functionarissen het risicoprofiel te laten beoordelen, is er een betrouwbaar beeld van de risico’s. De beoordeling van het risicoprofiel heeft plaatsgevonden door middel van een evaluatie van het risicoprofiel. Uitleg werd gegeven over verschillen, niet opgenomen risico’s en veranderingen van risico’s.

In het risicoprofiel, zie bijlage 4, zijn de niet-financiële risico’s buiten beschouwing gelaten omdat anders het risicoprofiel te groot en daardoor onoverzichtelijk zou worden. Wel zijn de niet-financiële risico’s in kaart gebracht.

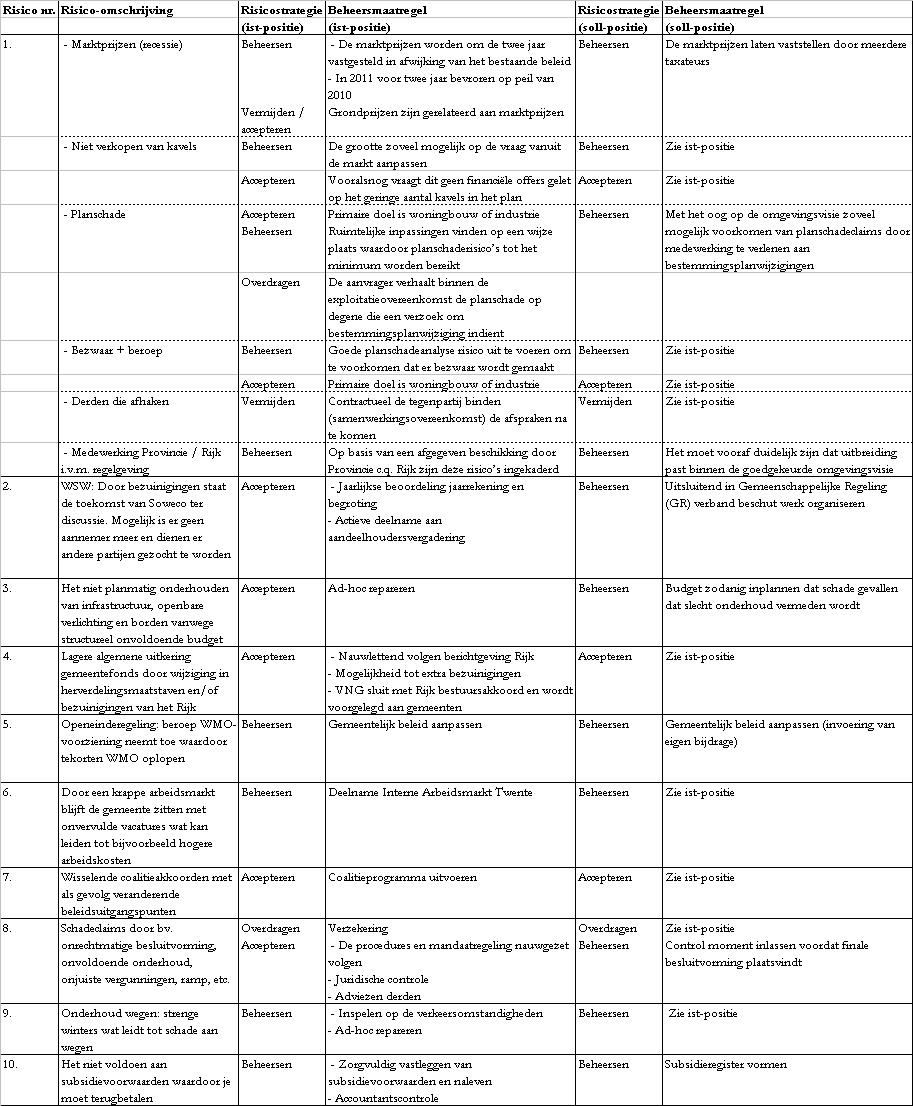

De belangrijkste risico’s, gelet op financiële impact, zijn weergegeven in de risico top 10. Zie hiervoor bijlage 5. De risico top 10 van de gemeente Tubbergen wordt gerangschikt naar financiële gevolgen.

3.2.5 Maatregelen ontwerpen

De gemeente en haar teams hebben de afgelopen decennia vele beheersmaatregelen getroffen. Omdat er tot op heden geen directe relatie met het risicoprofiel van de gemeente is gelegd, is het mogelijk dat bepaalde risico’s overbeheerst zijn en de belangrijke risico’s helemaal niet beheerst.

Het is van groot belang aan te geven wie verantwoordelijk is voor het melden en beheersen van een risico. Met andere woorden, er dient een risico-eigenaar te worden benoemd. Zo is in de organisatie duidelijk wie op het (managen van het) risico kan worden aangesproken. Daarmee wordt risicomanagement minder vrijblijvend. Hiervoor wordt aansluiting gezocht bij de bestaande besturingsafspraken met betrekking tot de processen waar de risico’s mee samen hangen.

| Voorgesteld wordt: |

| Voor het melden en beheersen van een risico zijn proceseigenaren, budgethouders en projecteigenaren verantwoordelijk voor risicobeheersing. |

In feite zijn er vier mogelijkheden om met een risico om te gaan:

- 1.

vermijden. Dit houdt in dat het beleid waar een risico door ontstaat, wordt beëindigd, op een andere manier wordt vorm gegeven of geen beleid gestart wordt dat een risico met zich meebrengt. Ook kunnen werkprocessen zodanig ingevuld zijn, dat op die manier bepaalde risico’s worden vermeden De dagelijkse back-up (ook buiten de deur) van belangrijke gegevens is hier een voorbeeld van voor de gemeente Tubbergen. Een ander voorbeeld is het stoppen van bedrijventerrein door provincie waardoor er afgeboekt dient te worden naar agrarische waarde.

- 2.

beheersen. Omgaan vereist aanpassing van bijv. de organisatie, procedures, systemen, vaardigheden. Voorbeelden van de gemeente Tubbergen zijn onder andere dat meerdere functionarissen één en dezelfde taak kunnen uitvoeren waardoor bij ziekte de finale handtekening wel gezet kan worden.

- 3.

overdragen. Dit kan door het beleid dat een risico met zich meebrengt, uit te laten voeren door een andere betrokken partij, die daarbij ook de financiële risico’s overneemt. De gemeente Tubbergen heeft tijdens de bouw van schoolgebouw De Wiekslag een CAR-verzekering afgesloten. De uitvoering van de sociale zekerheidstaken is in handen van de gemeente Almelo.

- 4.

accepteren. Als een risico niet wordt vermeden, beheerst of overgedragen, dan wordt een risico geaccepteerd en zal de eventuele financiële schade volledig middels de weerstandscapaciteit moeten worden afgedekt. Dit betekent niet dat het risico niet beïnvloedbaar is en daarom maar geaccepteerd moet worden. Het betekent dat het risico op dit moment geaccepteerd wordt en niet op één of andere wijze is afgedekt. Mocht de wens bestaan om het risico in de toekomst anders te beheersen dan zal gekozen moeten worden voor vermijden, beheersen of overdragen. Te denken valt aan de toekomst van verbonden partijen (Soweco) en een lagere algemene uitkering.

3.2.6 Maatregelen implementeren

De meest voor de hand liggende manier om met een risico om te gaan is het invoeren van beheersmaatregelen om het risico te beperken. Dit is echter maar één van de beschikbare mogelijkheden om op een risico te reageren.

De verantwoordelijke personen zorgen er vervolgens voor dat de maatregelen daadwerkelijk worden genomen.

Voor de beheersmaatregelen van de risico top 10 wordt verwezen naar bijlage 6. Hier wordt aangegeven hoe er op dit moment wordt omgegaan met de risico’s (ist-positie) en wat de voorgestelde maatregelen (soll-positie) zijn.

| Voorgesteld wordt: |

| De risico top 10 te ‘tackelen’ door voorgestelde beheersmaatregelen toe te passen. |

3.2.7 Evaluatie en rapportage

Vanaf het moment dat er sprake is van het op een gestructureerde manier uitvoeren van risicomanagement door middel van bijvoorbeeld inventarisaties is het belangrijk dat deze structuur of het proces te monitoren, evalueren en terug te koppelen middels rapportages. Dit is tevens de laatste fase uit de risicomanagement cyclus. Er kan geen sprake zijn van een effectieve risicomanagementstructuur als niet regelmatig het risicomanagementproces geëvalueerd wordt.

Evaluatie

Het evalueren van het gevoerde risicomanagement is een essentieel onderdeel van risicomanagement. Evaluatie heeft tot doel om het proces te verbeteren, om er van te leren.

Daarnaast is evalueren van belang om verantwoording af te kunnen leggen. Bij de evaluatie kan het gehele proces worden bekeken. Hierbij kunnen bijvoorbeeld de volgende vragen worden gesteld:

- -

In hoeverre is de inschatting van de kans en het maximale effect correct? Moet deze worden aangepast naar aanleiding van veranderde omstandigheden?

- -

Hebben de getroffen beheersmaatregelen de beoogde effecten gehad?

- -

Hoe staat het met de planning? Worden er deadlines overschreden?

- -

Zijn er nieuwe risico’s gesignaleerd?

- -

Als een risico zich heeft voorgedaan was deze dan juist ingeschat? Hoe zat het met de beheersmaatregelen?

Om verantwoording af te kunnen leggen over het gevoerde risicomanagement en inzicht te krijgen in de mate waarin beheersmaatregelen beslag leggen op gemeentelijke middelen moet er worden gerapporteerd.

Rapportage

Rapportage en evaluatie is een belangrijke schakel in de risicomanagementcyclus. Niet alleen interne rapportages maken daar onderdeel van uit. Zeker ook externe rapportages dragen bij aan de succesvolle implementatie van risicomanagement.

Het belangrijkste doel van interne rapportages is het afleggen van verantwoording en het geven van sturing en feedback over zowel de inhoud als het proces van risicomanagement. Doelstellingen voor externe rapportages zijn bijvoorbeeld het informeren van de buitenwereld om het vertrouwen in en het imago van de gemeente te verbeteren. Wanneer rapportages openbaar worden gemaakt, dient wel rekening gehouden te worden met de vertrouwelijkheid van sommige informatie. Een voorbeeld hiervan is een risico met betrekking tot een specifieke claim van een derde partij. Deze claim dient wel meegenomen te worden bij de bepaling van de benodigde weerstandscapaciteit, maar zal verder intern moeten worden gehouden. Het openbaar maken van zo’n risico zal de positie van de gemeente nadelig kunnen beïnvloeden. Vandaar dat zo’n risico extern geheim gehouden dient te worden.

Frequentie van rapporteren

Belangrijk is de informatie up to date te houden. Hoe vaak je moet rapporteren, hangt ook af van de dynamiek van het risicoprofiel. Hoe vaker er wijzigingen in het risicoprofiel plaatsvinden, hoe vaker er gerapporteerd zal moeten worden. Aanbevolen wordt de risico-analyse eenmaal per jaar te actualiseren.

| Voorgesteld wordt: |

| Eenmaal per jaar dient er een actualisatie van de risico-analyse uitgevoerd te worden. |

Voor risicovolle onderdelen kan het echter noodzakelijk zijn om vaker te actualiseren. Om de implementatie van risicomanagement succesvol te laten verlopen, verdient het aanbeveling om de rapportages aan te laten sluiten op bestaande verslagleggingsstructuren (P&C-cyclus). Op die manier is het voor iedereen duidelijk wanneer er gerapporteerd wordt en wat er van hem verwacht wordt.

De meest voorkomende en voor de hand liggende rapportage is de koppeling van een risicoparagraaf aan de bestaande managementrapportage.

| Voorgesteld wordt: |

| Bij Raadsvoorstellen omtrent grote, risicovolle projecten een paragraaf over de risico’s op te nemen. |

4 Risicomanagementbeleid

4.1 Algemeen

Risicomanagementbeleid beschrijft de wijze waarop de organisatie aan risicomanagement wil doen. Typische elementen zijn onder andere de doelstellingen, rollen en verantwoordelijkheden en een korte beschrijving van de hoofdelementen van het risicomanagement systeem. Ook een uitspraak over de risicobereidheid van de organisatie maakt vaak deel uit van het beleid.

Voor de doelstellingen van risicomanagement wordt verwezen naar hoofdstuk 1.2.

Het proces van risicomanagement wordt beschreven volgens pagina 8.

4.2 Risicomanagementproces

Risicomanagement is géén eenmalige actie, maar een proces. Iedere organisatie heeft een eigen specifiek proces. De doelstelling van het risicomanagement is leidend voor de inrichting ervan.

Belangrijk is iemand te benoemen die verantwoordelijkheid draagt voor het proces. Hiermee is in de organisatie een duidelijk aanspreekpunt aanwezig op het moment dat er vragen ontstaan omtrent aspecten van risicomanagement. Bovendien wordt daardoor toegezien op het naleven van de afspraken die zijn gemaakt in het kader van risicomanagement.

Aangezien de directeur bedrijfsvoering verantwoordelijk is voor het P&C-proces ligt het voor de hand hem verantwoordelijk te maken voor het proces van risicomanagement.

| Voorgesteld wordt: |

| Directeur bedrijfsvoering als procesverantwoordelijke aan te stellen voor de gemeente Tubbergen. |

Risicomanagement is een sturend proces gelieerd aan de P&C-cyclus. Echter is risicomanagement geen zuiver generiek proces, omdat elk risico een andere maatregel nodig heeft.

4.3 Actoren

Met betrekking tot risicomanagement kunnen binnen de gemeentelijke organisatie de volgende actoren, die zorg moeten dragen voor de verschillende onderdelen van het risicomanagementproces, worden onderscheiden:

- -

de projecteigenaren;

- -

de budgethouders;

- -

de teammanagers;

- -

de proceseigenaar;

- -

de directie;

- -

het college van burgemeester en wethouders (uitvoerend);

- -

de gemeenteraad (kaderstellend).

Verantwoordelijkheids- en bevoegdheidsverdeling

Om effectief het risicomanagement te kunnen uitvoeren zullen de functionarissen die daarvoor verantwoordelijk zijn over de benodigde kennis en competenties dienen te beschikken. Afhankelijk van de diepgang en de verfijning van het risicomanagement zullen in de organisaties trainingen nodig zijn voor het management.

Aangaande de verantwoordelijkheid voor de gemeentelijke bedrijfsvoering valt ook risicomanagement onder de integrale verantwoordelijkheid van het college. Het college van burgemeesters en wethouders (B&W) is uiteindelijk verantwoordelijk voor alle gemeentelijke risico’s en de acties die worden ondernomen om deze te beheersen.

4.4 Taken, verantwoordelijkheden en bevoegdheden

De activiteiten die met risicomanagement verbonden zijn hangen nauw samen met de doelstellingen en gewenste resultaten zoals is beschreven. In deze paragraaf zullen per betrokken actor de activiteiten besproken worden die ontplooid moeten worden.

4.4.1 Projecteigenaren

De projecteigenaar is verantwoordelijk voor alle risico’s die zich binnen het eigen project voordoen. De projectleider moet zelf tijdig eventuele risico’s onderkennen en passende maatregelen nemen. Periodiek bespreekt de projectleider de risico’s binnen het projectteam met de deelprojectleiders, waarbij wordt beoordeeld in hoeverre de beheersmaatregelen toereikend zijn. Daarnaast bespreekt de projectleider de risico’s ook periodiek met de teammanager.

4.4.2 Budgethouders

De budgethouders zijn verantwoordelijk voor het melden en beheersen van een risico. De budgethouder is verantwoordelijk voor alle risico’s die zich binnen het budget voordoen. De budgethouder moet zelf tijdig eventuele risico’s onderkennen en passende maatregelen nemen. Periodiek bespreekt de budgethouder de risico’s ook periodiek met de teammanager.

4.4.3 Teammanagers

De inventarisatie van risico’s start bij de teammanager die binnen zijn team overlegt over de risico’s van het lopende en komende begrotingsjaar en deze beoordeelt tegen de achtergrond van de huidige ontwikkelingen en groeiende inzichten van het komende begrotingsjaar. Hij kwantificeert de risico’s en draagt zorg voor communicatie van de risico’s binnen het team maar ook met de proceseigenaar.

Eenmaal per jaar actualiseren de teammanagers hun risicoprofielen ten behoeve van de verschillende rapportages (begroting).

Minimaal dient gerapporteerd te worden over de top 5 risico’s van het team. Zij beoordelen de risicoprofielen voor hun organisatieonderdelen en bespreken hun bevindingen in het teamoverleg. Tijdens het overleg worden ook passende beheersmaatregelen ontworpen. Hierbij worden acties gekoppeld aan de verschillende beheersmaatregelen.

Taken teammanagers:

- -

teamprofielen opstellen;

- -

treffen van beheersmaatregelen;

- -

rapportage aan procesverantwoordelijke over top 5.

4.4.4 Proceseigenaar

De proceseigenaar ziet toe dat de juiste acties worden uitgevoerd. Om risicomanagement effectief te implementeren ziet de proceseigenaar toe op de gemaakte afspraken en ondersteunt hij de verschillende medewerkers bij hun taken op een voor hen nieuw vakgebied. Bovendien kan hij inhoudelijk een oordeel vellen over het risicoprofiel en kan adviseren waar het profiel aangescherpt kan worden.

Activiteiten:

De belangrijkste taken die de proceseigenaar zal vervullen zijn:

- -

Constateren of in de organisatie risicomanagement naar behoren verloopt, helpen de mogelijke problemen op te lossen en/of deze problemen in het college aan de orde te stellen.

- -

Het bewaken van de kwaliteit van het risicoprofiel ten aanzien van het definiëren en beoordelen van risico’s. Tevens dient de proceseigenaar het overzicht te houden over het totale risicoprofiel van de gemeente en in het college van B&W advies uit te brengen over hoe met bepaalde zaken wordt omgegaan.

- -

Het bewaken van de onderlinge samenhang van risico’s en beheersmaatregelen en daarop bijsturen om de beheerskosten zo laag mogelijk te houden. Op basis van een eerste ruwe inventarisatie wordt bezien in welke mate de gevonden risico’s kunnen worden gemanaged.

- -

Het faciliteren van de organisatie om op een uniforme wijze risico’s te identificeren en te beoordelen. De proceseigenaar voegt de risicoprofielen van alle teams samen en toetst de risico-inventarisatie op basis van de ter beschikking staande middelen op volledigheid, juistheid en realistische gehalte.

- -

Fungeren als centraal aanspreekpunt in de organisatie op het gebied van risicomanagement. De proceseigenaar is dus ook voor de teammanagers, directie en het college een informatiebron op het gebied van risicomanagement en zal deze dan ook ondersteunen waar nodig. Tevens zal hij de aanwezige kennis moeten overdragen aan de rest van de organisatie.

4.4.5 Directie

De directie krijgt één keer per jaar het risicoprofiel van de proceseigenaar aangeleverd. De directie is integraal verantwoordelijk voor het risicomanagement en daarmee voor het gehele risicoprofiel van de gemeente Tubbergen. Vanuit deze verantwoordelijkheid bepaalt de directie de prioriteiten en de planning en zorgt zij ervoor dat bewust wordt omgegaan met risico’s en dat risicomanagement gemeentebreed wordt gestimuleerd.

De 10 belangrijkste risico’s (top 10) van de directie worden gerapporteerd in de bestuursrapportage (Berap). DT blijft verantwoordelijk voor deze risico’s.

De Berap dient daarnaast ook die risico’s te bespreken die wellicht geen top 10 risico’s zijn, maar die wel consequenties hebben voor de gemeente.

Taken directie :

- -

teamprofielen/risico’s monitoren;

- -

opstellen risicoprofiel directie;

- -

treffen van beheersmaatregelen;

- -

rapporteren aan college van B&W over belangrijkste risico’s (top 10).

4.4.6 College van B&W

Het college is het uitvoerende orgaan van de door de raad vastgestelde kaders. Het college heeft voor deze uitvoering de beschikking over het ambtelijk apparaat (o.l.v. de gemeentesecretaris). Indien de top van een organisatie de noodzaak van risicomanagement niet inziet, is het niet effectief door te gaan met het project. Het is de top die geld, tijd en personeel beschikbaar moet stellen om risicomanagement te implementeren en de overige onderdelen in de organisatie enthousiasmeren. Jaarlijks wordt de weerstandsparagraaf in de begroting opgesteld op basis van de systematiek beschreven in dit beleid. Daarnaast dient het college ervoor te zorgen dat de doelstellingen van risicomanagement worden bereikt.

Het college dient bij elk voorstel na te gaan wat de belangrijkste risico’s zijn en dit te rapporteren aan de raad zodat zij op de hoogte is van de risico’s die de doelbereiking van het beleid in de weg staan.

4.4.7 Gemeenteraad

De gemeenteraad stelt het risicomanagementbeleid vast voor een periode van vier jaar. Ook stelt zij de begroting met de paragraaf over het weerstandsvermogen vast. De raad geeft daarmee de grenzen aan waarbinnen het weerstandsvermogen van de gemeente Tubbergen moet blijven. De raad is daarmee bevoegd te oordelen over de verhouding tussen alle gezamenlijke risico’s en de vermogenspositie van de gemeente. De raad is in eerste instantie dus niet verantwoordelijk voor de individuele risico’s.

4.5 Communicatie

Voor een effectieve verankering van risicomanagement in de organisatie is goede communicatie van belang. Door de koppeling van het risicomanagement aan de P&C-cyclus worden de risico’s periodiek onder de aandacht gebracht.

Voor een goede werking van een proces is het van belang dat de mensen die een rol spelen in het proces op de hoogte zijn van de activiteiten die zij dienen te verrichten en hoe deze passen binnen het grotere geheel. Dit geldt uiteraard ook voor het risicomanagementproces. Verschillende functionarissen binnen de organisatie hebben verschillende taken en verantwoordelijkheden binnen het risicomanagementproces.

Het is van groot belang dat er een cultuur ontstaat waar het juist goed is om over risico’s te praten. Niet om elkaar de schuld in de schoenen te schuiven, maar om gezamenlijk de risico’s beheersbaar te maken.

Om risicomanagement te implementeren binnen de gemeente Tubbergen dienen de verwachtingen, rollen, doelen, enzovoorts individueel en intensief gepresenteerd te worden. Op deze manier begint risicomanagement te leven bij de medewerkers van de gemeente. Alleen een document omtrent risicomanagement op intranet plaatsen, werkt niet. Kortom, het organiseren van bewustwording.

| Voorgesteld wordt: |

| Risicomanagement te implementeren door opleiding en voorlichting in plaats van nieuwe regels en procedures. |

5 Weerstandsvermogen

5.1 Inleiding

In dit hoofdstuk wordt het weerstandsvermogen behandeld. In hoofdstuk 5.2 worden de onderdelen van de weerstandscapaciteit beschreven. Hoofdstuk 5.3 behandelt de benodigde weerstandscapaciteit en hoofdstuk 5.4 gaat over de verhouding tussen de beschikbare en benodigde weerstandscapaciteit. We sluiten het hoofdstuk af met het beleid omtrent de weerstandscapaciteit (hoofdstuk 5.5).

5.2 Weerstandscapaciteit

De weerstandscapaciteit bestaat uit middelen waarover de gemeente beschikt om niet begrote kosten die onverwachts en substantieel zijn af te dekken. Hierbij kan een onderscheid worden gemaakt tussen de incidentele- en structurele weerstandscapaciteit.

Onderdelen weerstandscapaciteit

In het BBV is niet voorgeschreven welke bestanddelen behoren tot de weerstandscapaciteit. Over het algemeen worden echter de bestanddelen gebruikt die in onderstaande tabel zijn genoemd.

| Bestanddeel | Incidentele weer- standscapaciteit | Structurele weer- standscapaciteit |

| Algemene reserve | X | |

| Bestemmingsreserve | X | |

| Onvoorzien (structureel) | X | |

| Onvoorzien (incidenteel) | X | |

| Begrotingsruimte | X | |

| Stille reserves | X | |

| Onbenutte belastingcapaciteit | X | |

| Kostenreductie (ombuigingen) | X |

Tabel 3: onderdelen weerstandscapaciteit

De gemeente Tubbergen gebruikt in eerste instantie de incidentele weerstandscapaciteit om zowel incidentele als structurele tegenvallers te dekken. Mochten zich gedurende een jaar structurele tegenvallers voordoen, zonder dat daar meevallers tegenover staan, dan zullen deze eerst incidenteel worden afgedekt via de incidentele weerstandscapaciteit. Vervolgens zal hiervoor bij de eerstvolgende kadernota (meerjarenperspectief) dan wel begroting structurele dekking worden gezocht. Hier komt dan dus de structurele weerstandscapaciteit om de hoek kijken. De gevolgen van het voordoen van een risico worden, mits er geen meevallers tegenover staan, dus altijd eerst uit de incidentele weerstandscapaciteit gedekt. Dit is een beleidskeuze die een gemeente zelf moet maken. De structurele weerstandscapaciteit (met uitzondering van onvoorzien structureel) is namelijk niet van de één op de andere dag te gebruiken.

5.2.1 Incidentele weerstandscapaciteit

Met incidentele weerstandscapaciteit wordt het vermogen bedoeld om calamiteiten en andere eenmalige tegenvallers op te kunnen vangen zonder dat dit invloed heeft op de hoogte van het voorzieningenniveau van de programma’s.

In beginsel betreft dit de optelsom van het vrij aanwendbare deel van de reserves, de stille reserves en de post onvoorzien in de begroting. Daarnaast zijn de bestemmingsreserves meegenomen welke als doel hebben risico’s op te vangen.

Voor een berekening van de incidentele weerstandscapaciteit wordt verwezen naar bijlage 7.

Vrij aanwendbare reserves

Vrij aanwendbare reserves worden meegenomen in de berekening voor de incidentele weerstandscapaciteit. Voorzieningen worden niet in aanmerking genomen omdat hieruit toekomstige specifieke verplichtingen dienen te worden bekostigd.

Algemene reserve

De algemene reserve is beschikbaar voor het opvangen van incidentele tegenvallers. In de beleidsnota reserves en voorzieningen die op 9 mei 2011 door de raad is vastgesteld, is vastgelegd dat de algemene reserve minimaal € 3 miljoen moet bedragen. Dit betekent dat als de algemene reserve door welke redenen dan ook onder de norm van € 3 miljoen komt direct tot aanvulling moet worden overgegaan. Dit kan door incidentele meevallers, bestemming van het rekeningsresultaat maar ook door ruimte te zoeken binnen bestaande reserves. Gelet op de huidige stand ligt er de verplichting om de algemene reserve eerst weer op het vastgestelde minimale niveau te brengen alvorens er geld voor nieuwe initiatieven beschikbaar wordt gesteld. Dit minimale bedrag kan derhalve worden gerekend tot de incidentele weerstandscapaciteit.

Bestemmingsreserves

Bestemmingsreserves worden in aanmerking genomen omdat de gemeenteraad de bestemming kan wijzigen. Voor de gemeente Tubbergen geldt echter dat op de meerderheid van de bestemmingsreserves verplichtingen rusten, met als gevolg dat deze reserves buiten beschouwing worden gelaten bij de bepaling van de weerstandscapaciteit. Er zijn echter ook reserves gevormd die bedoeld zijn om risico’s op te vangen. Deze reserves kunnen ook gezien worden als “vrij” aanwendbaar.

Bestemmingsreserve grondexploitatie

De bestemmingsreserve grondexploitatie is een buffer om eventuele (toekomstige) verliesgevende exploitaties te kunnen dekken, waarvoor geen reserve of voorziening is gevormd.

Stille reserves

De directe opbrengstwaarde van de materiële vaste activa kan hoger liggen dan de boekwaarde. Van een stille reserve is pas sprake als activa niet duurzaam aan de bedrijfsuitoefening zijn verbonden. Voor de gemeente zal dit zich in de praktijk alleen voordoen bij onroerende zaken die in eigendom zijn van de gemeente en niet meer benodigd zijn voor de bedrijfsuitoefening. De meeste gemeentelijke eigendommen, zoals schoolgebouwen, dorpshuizen, sportvelden, het gemeentehuis en de gemeentelijke werkplaatsen, gebruikt voor de uitvoering van gemeentelijke taken (duurzaam verbonden aan de bedrijfsuitoefening).

5.2.2 Structurele weerstandscapaciteit

Met de structurele weerstandscapaciteit worden de middelen bedoeld die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie (van de gemeentebegroting) op te vangen, zonder dat dit ten koste gaat van de uitvoering van de bestaande taken. De structurele weerstandscapaciteit kan in noodgevallen worden ingezet ten einde aan meerjarige verplichtingen te kunnen voldoen. Hiermee kunnen bijvoorbeeld de rente- en aflossingsverplichtingen van aan te trekken leningen worden voldaan.

Voor een berekening van de structurele weerstandscapaciteit wordt verwezen naar bijlage 8.

5.3 Benodigde weerstandscapaciteit

Om het weerstandsvermogen te kunnen beoordelen moet de beschikbare weerstandscapaciteit afgezet worden tegen de benodigde weerstandscapaciteit. De risico’s die de gemeente loopt zijn bepalend voor de hoogte van de benodigde weerstandscapaciteit. Om de hoogte van de benodigde weerstandscapaciteit te bepalen is het noodzakelijk de risico’s te voorzien van een kwantificering van zowel kans als financiële gevolgen.

Door de maximale gevolgen van de individuele risico’s bij elkaar op te tellen ontstaat een te negatief oordeel over het weerstandsvermogen. Het is immers vrijwel zeker dat niet alle risico’s zich tegelijkertijd voor zullen doen. Daarnaast zal niet ieder risico zich daadwerkelijk in de maximale omvang voor doen. Om deze overschatting van de risico’s te voorkomen wordt gerekend met een zekerheidspercentage van 90%[2]. De uitkomst van de benodigde weerstandscapaciteit wordt vastgelegd in de weerstandsparagraaf.

[2]Het zekerheidspercentage van 90% is een algemeen uitgangspunt in de normeringssystematiek voor de weerstandscapaciteit, ontwikkelt door NAR in samenwerking met de Universiteit Twente.

| Voorgesteld wordt: |

| De benodigde weerstandscapaciteit te bepalen waarbij een zekerheidspercentage van 90% gehanteerd wordt. |

5.4 Verhouding beschikbare en benodigde weerstandscapaciteit

Als een niet afgedekt risico zich voordoet, zal deze hoe dan ook door de gemeente Tubbergen moeten worden opgevangen. De gemeente Tubbergen staat voor de uitdaging om de niet afgedekte risico’s en de aanwezige opvangcapaciteit op elkaar af te stemmen. Uitersten dienen hierbij te worden vermeden. Volgens het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties is het geen goede zaak als de gemeente over te weinig mogelijkheden beschikt om optredende risico’s het hoofd te bieden. Aan de andere kant kan het ook onwenselijk zijn om een te hoge (opvang)buffer aan te houden voor niet afgedekte risico’s. Deze financiën hadden wellicht ook ingezet kunnen worden voor het ontwikkelen en realiseren van beleid. De uitdaging is om hierin een goede balans te vinden.

De verhouding tussen de capaciteit en de niet afgedekte risico’s wordt vaak weergegeven met behulp van de ratio weerstandscapaciteit. Wanneer de ratio minder dan 1,0 bedraagt, is een gemeente kwetsbaar. De gemeente beschikt dan niet over voldoende capaciteit om de geïdentificeerde en gewogen risico’s af te dekken. Of gemeenteraadsleden akkoord gaan met een weerstandscapaciteit van minder dan 1,0 – en dus akkoord gaan met een kwetsbare weerstandspositie – is afhankelijk van de toelichting die het college hierop geeft. Er kunnen zich namelijk omstandigheden voor doen, zoals een kortstondig groot project met aanzienlijke risico’s die niet ten volle kunnen worden afgedekt. Hierdoor kan de weerstandscapaciteit tijdelijk onder de 1,0 komen. De gemeenteraad kan deze kwetsbare positie tijdelijk accepteren om vervolgens weer te streven naar een weerstandscapaciteit die boven de 1,0 komt te liggen. Ook een weerstandscapaciteit die boven de 1,0 ligt, betekent echter niet dat een gemeente voor honderd procent is ingedekt tegen alle risico’s die zich kunnen voordoen.

Echter, ook een grote weerstandscapaciteit is niet altijd ideaal. Wanneer de ratio hoog oploopt, bijvoorbeeld boven de 2,0 kunnen raadsleden kritische vragen stellen of de gemeente het geld wel juist inzet. Heeft de gemeente bewust veel capaciteit achter de hand of kan er misschien een deel worden ingezet voor de uitvoering van het beleid? Als de raad de ratio te hoog wordt, kan er ook voor worden gekozen om belasting terug te geven of te verlagen. De raad moet in elk geval een besluit nemen over de beschikbare capaciteit en geeft dus aan tussen welke waarden de ratio dient te fluctueren.

Om het weerstandsvermogen te kunnen beoordelen, dient te worden vastgesteld welke ratio de gemeente Tubbergen nastreeft. Hiertoe wordt gebruik gemaakt van onderstaande waarderingstabel[3]

[3] Deze normeringssystematiek voor het weerstandsvermogen is ontwikkeld door het Nederlands Adviesbureau voor Risicomanagement in samenwerking met de Universiteit Twente.

| Ratio weerstandsvermogen | Kwalificatie | |

| A | > 2,0 | Uitstekend |

| B | 1,4 < x > 2,0 | Ruim voldoende |

| C | 1,0 < x > 1,4 | Voldoende |

| D | 0,8 < x > 1,0 | Matig |

| E | 0,6 < x > 0,8 | Onvoldoende |

| F | < 0,6 | Ruim onvoldoende |

Tabel 4: Waarderingstabel weerstandsvermogen

| Voorgesteld wordt: |

| Te besluiten dat de gemeente Tubbergen een weerstandsvermogen nastreeft dat ten minste voldoende is. Dat betekent een ratio weerstandsvermogen tussen de 1,0 en 1,4 met als waarderingscijfer C. |

Hiermee is het college in staat om de thans bekende, voorzienbare risico’s, in voldoende mate af te dekken, mochten deze risico’s zich daadwerkelijk voordoen.

5.5 Beleid weerstandscapaciteit

De gemeente Tubbergen moet ernaar streven dat de verhouding beschikbare weerstandscapaciteit en benodigde weerstandscapaciteit (ratio) uitkomt boven de ratio van 1,0 (= voldoende) en lager is dan 1,4. Zodra in enig jaar de gemeente onder de ratio van 1,0 en boven 1,4 scoort, moeten er direct maatregelen worden genomen om weer aan genoemde ratio te voldoen. Wel dient aangegeven te worden dat de ratio weerstandsvermogen een momentopname belangrijk betreft, zowel ten aanzien van de beschikbare capaciteit als de benodigde capaciteit. Bestaande risico’s kunnen wegvallen en nieuwe risico’s kunnen zich voordoen. De ratio wordt permanent beïnvloed door wijziging van de risico-informatie (nieuwe besluiten of feitelijke omstandigheden met gevolgen voor de kans of het gevolg, beheersmaatregelen, de omvang van componenten van de weerstandscapaciteit).

Volgens de handreiking Weerstandsvermogen voor Raadsleden van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties moeten gemeenten niet te veel weerstandsvermogen willen hebben, aangezien deze financiën wellicht ook ingezet kunnen worden voor het ontwikkelen en realiseren van beleid. Het is tevens geen goede zaak als een gemeente over te weinig mogelijkheden beschikt om optredende risico’s het hoofd te bieden.

Tevens wordt aanbevolen om de ontwikkelingen op het gebied van weerstandsvermogen en risicomanagement te volgen, zodat ook aan de risico’s, die nu nog gekwantificeerd zijn, een realistisch financieel gevolg te koppelen is.

Verdien dient in het beleid opgenomen te worden welk zekerheidspercentage de gemeente Tubbergen nastreeft. Zoals eerder is aangegeven wordt een zekerheidspercentage van 90% geadviseerd.

Bijlage 1: artikel 15 BBV

Artikel 11

1. Het weerstandsvermogen bestaat uit de relatie tussen:

- 1.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- 2.

alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

2. De paragraaf betreffende het weerstandsvermogen bevat ten minste:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico’s;

- c.

het beleid omtrent de weerstandscapaciteit en de risico’s.

Toelichting artikel 11

De paragraaf weerstandsvermogen geeft aan hoe robuust de begroting is. Dit is van belang wanneer er zich een financiële tegenvaller voordoet. Door aandacht voor het weerstandsvermogen kan worden voorkomen dat elke financiële tegenvaller dwingt tot bezuinigen. Het weerstandsvermogen kan betrekking hebben op het begrotingsjaar zelf, het kan ook betrekking hebben op de consequenties voor meerdere begrotingsjaren ingeval van een financiële tegenvaller. Voor het beoordelen van de robuustheid van de begroting is inzicht nodig in de omvang en in de achtergronden van de risico’s en de aanwezige weerstandscapaciteit.

De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de provincie of gemeente beschikt om niet begrote kosten die onverwachts en substantieel zijn te dekken. Het gaat om die elementen waarmee tegenvallers eventueel bekostigd kunnen worden zoals bijvoorbeeld de algemene reserve, maar ook de onbenutte belastingcapaciteit en de stille reserves. Stille reserves zijn de meerwaarden van activa die te laag of tegen nul zijn gewaardeerd doch direct verkoopbaar zijn indien men dat zou willen. Onderscheid kan worden gemaakt in incidentele en structurele weerstandscapaciteit. Met het eerste wordt bedoeld het vermogen om calamiteiten en andere eenmalige tegenvallers op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van taken op het geldende niveau. Met de structurele weerstandscapaciteit worden de middelen bedoeld die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van de bestaande taken.

De risico’s relevant voor het weerstandsvermogen zijn die risico’s die niet anderszins zijn ondervangen. Reguliere risico’s – risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van de risico’s in de paragraaf weerstandsvermogen. Hiervoor kunnen immers verzekeringen worden afgesloten of voorzieningen worden gevormd. Voorbeelden van risico’s die wel tot de paragraaf weerstandsvermogen horen zijn ondernemingsrisico’s (of bedrijfsrisico’s) en hangen vooral samen met grondexploitatie, gebiedsuitbreiding, publiek-private samenwerking (PPS), sociale structuur (bij neergaande conjunctuur) en openeinderegelingen.

De paragraaf weerstandsvermogen bevat een aanduiding van de weerstandscapaciteit en de risico’s, alsmede het beleid omtrent beide. Wat in provincies en gemeenten tot de weerstandscapaciteit wordt gerekend en welke risico’s relevant zijn kan niet in zijn algemeenheid worden aangegeven. Provincies en gemeenten dienen de capaciteit en de risico’s zelf na te lopen en in kaart te brengen. Doordat de risico’s die provincies en gemeenten lopen verschillen, is het niet mogelijk een algemene norm te stellen voor een goede relatie tussen de weerstandscapaciteit en de risico’s. Het is aan de provincies en gemeenten zelf een beleidslijn te formuleren over de in de organisatie noodzakelijke geachte weerstandscapaciteit in relatie tot de risico’s. Een voorbeeld van een beleidslijn zou kunnen zijn dat de weerstandscapaciteit binnen 5 jaar wordt verhoogd met een x-aantal euro’s.

Bijlage 2: Financiële verordening 212 GW - Artikel 15

Artikel 15. Weerstandsvermogen

Jaarlijks bij de begroting en de jaarverantwoording verschaft het college in de paragraaf weerstandsvermogen en risicomanagement informatie omtrent:

- 1.

het beleid met betrekking tot de weerstandscapaciteit en de risico’s;

- 2.

de weerstandscapaciteit;

- 3.

de financiële risico’s van materieel belang en de inschattingskans dat deze zich voordoen;

- 4.

of en zo ja in hoeverre (veronderstelde) schade en verliezen als gevolg van risico’s van materieel belang met de weerstandscapaciteit als bedoeld onder c dan wel door verzekeringen en/of voorzieningen kunnen worden opgevangen;

- 5.

de noodzakelijke of gewenste minimale omvang van het weerstandsvermogen in relatie tot de te lopen risico’s.

Bijlage 3: Inventarisatie van de risico's

Financiële risico’s

Open einderegelingen

Binnen de gemeentelijke producten bestaan een aantal openeinderegelingen, oftewel regelingen die niet goed te budgetteren zijn. Denk daarbij bijvoorbeeld aan het recht op een uitkering, een vergoeding of een subsidie dat is vastgelegd in een wet of verordening. Voldoet men aan de voorwaarden dan is de gemeente gehouden deze uitkering, vergoeding of subsidie te betalen, ongeacht of het geraamde budget toereikend is.

Enkele belangrijke openeinderegelingen zijn de Wet Werk en Bijstand, de regeling voor de Stadsbank Oost Nederland, de bijzondere bijstand, minimabeleid, en het leerlingenvervoer. De Wet maatschappelijke ondersteuning is een wet die ook tot de openeinderegelingen kan worden gerekend. De verwachting is dat de druk op tal van open einderegelingen als gevolg van de economische recessie zal toenemen. Hoewel in de begroting 2012 rekening is gehouden met deze extra druk en het daaruit voortvloeiende extra middelenbeslag zijn mogelijke risico’s nooit volledig uit te sluiten. Zeker in deze financieel economische onzekere tijden.

Het rijksbeleid (gemeentefonds)

Ten aanzien van het gemeentefonds loopt de gemeente het risico dat het accrespercentage[1] kan wijzigen als gevolg van allerlei ontwikkelingen, waaronder mogelijk een onderuitputting van de rijksbegroting. Met ingang van 2010 hanteert het rijk geen behoedzaamheidsreserve meer. Deze rijksinhouding is in het verleden gehanteerd om grote fluctuaties in het accres te kunnen opvangen. Verder loopt de gemeente het risico dat overheveling van specifieke uitkeringen naar het gemeentefonds gepaard gaan met zogenaamde decentralisatiekortingen. Ook kan de verdeling van het overgehevelde bedrag via de verdeelmaatstaven leiden tot een lagere dan wel hogere algemene uitkering. Het inkomensdeel van de Wet Werk en Bijstand en de Wet maatschappelijke ondersteuning zijn hier wrange voorbeelden van.

Daarnaast kunnen volume-ontwikkelingen de hoogte van de algemene uitkering fors beïnvloeden. Het gaat dan bijvoorbeeld om de mutaties in de cliëntenaantallen bij de sociale dienst, de ontwikkeling van de inwonersaantallen en aantallen woonruimten en de WOZ-capaciteit. Met uitzondering van de WOZcapaciteit (die tegengesteld werkt) leidt groei van de voornoemde aantallen tot een hogere algemene uitkering en leidt daling van aantallen tot een lagere algemene uitkering.

Het grootste risico dat gemeenten de komende jaren lopen is echter gelegen in het feit dat de rijksoverheid heeft aangegeven vanaf 2011 de overheidsfinanciën weer op orde te willen brengen. Dit leidt zonder twijfel tot ombuigingen, lastenverzwaringen en dergelijke. Voor gemeenten betekent dit naar verwachting dat gekort wordt op de omvang van gemeentefonds waardoor de algemene uitkering zal afnemen. Hoewel exacte maatregelen en bedragen niet door het rijk worden genoemd adviseert het rijk wel uit te gaan van een afnemende algemene uitkering. In het kader van een verantwoord en solide financieel beleid houden wij richting het jaar 2012 rekening met een extra afname van de algemene uitkering van structureel cumulatief € 0,3 miljoen per jaar oplopend naar € 1.200.000 in 2015. Ondanks deze behoudende manier van ramen zijn verdere tegenvallers (risico’s) nooit helemaal uit te sluiten.

[1] Reële groei van de algemene uitkering. De groei is gekoppeld aan de groei van de netto gecorrigeerde rijksuitgaven op basis van het zogenaamde principe van samen de trap op samen de trap af.

Loon- en prijsstijgingen

Bij de opstelling van de begroting 2012 is uitgegaan van de personeelskostenraming 2011 vermeerderd met de doorgevoerde formatie-wijzigingen en de besluitvormingen in de bezuinigingen.

De totale loonsom bedraagt thans circa € 8,980 miljoen (2011 was € 9,029 miljoen), hierbij is rekening gehouden met een loonstijging van 3,0% (2011 was 1.4%). In meerjarig perspectief wordt uitgegaan van een stijging van de personeelskosten met circa 1,5% (€ 105.000) per jaar. Het moge duidelijk zijn dat de gemeente hier, afhankelijk van de werkelijke loonsverhogingen en de compensatie daarvan, forse risico´s loopt. Datzelfde geldt voor de prijsgevoelige budgetten. De nominale prijsontwikkelingen worden ingeschat op 2,25% en meerjarig op 2%.

Grondexploitatie, bouwplannen en bestemmingsplannen

De actieve grondpolitiek die de gemeente Tubbergen voert heeft de afgelopen jaren positieve resultaten geboekt. We moeten echter waakzaam blijven en onderkennen dat deze actieve grondpolitiek ook risico´s herbergt. Een krimpende economie, afnemende consumentenbestedingen, oplopende (hypotheek)rentes zijn zaken die als risico´s kunnen worden benoemd.

In de paragraaf Grondexploitatie is aandacht geschonken aan de specifieke risico’s welk samenhangen met grondexploitatie en het realiseren van bestemmingsplannen. De meest in het oog springende risico’s hebben betrekking op renteschommelingen, conjunctuur risico (de vraag naar bouwkavels), planschadeclaims en strategische grondverwerving.

Grote investeringsprojecten

Momenteel zijn of worden een aantal grote investeringsprojecten in uitvoering genomen. Een aantal van deze projecten zijn gerelateerd aan het behalen van doelen uit het kernprogramma Landelijk gebied. Het gaat hier o.a. om de realisatie van knooperven, groene diensten en de gebiedsuitwerkingen LOG Geesteren, Margraven Centraal en LOG Loolee. Andere omvangrijke investeringsprojecten welke de komende jaren tot uitvoering komen zijn: onderhoud en vervanging rioleringen, nieuwbouw extra binnensportaccommodatie en het centrumplan Tubbergen. Aan de investeringsplannen liggen solide financierings- en dekkingsplannen ten grondslag. Desondanks kunnen risico’s niet uitgesloten worden.

Niet kwantificeerbare risico’s

Voorzieningen hebben een relatie met de paragraaf Weerstandsvermogen. Voor kwantificeerbare risico’s dienen voorzieningen te worden gevormd, niet kwantificeerbare risico’s komen tot uitdrukking in deze paragraaf.

Rente ontwikkelingen

In de begroting is uitgegaan van een aantal rentepercentages voor het aantrekken c.q. uitzetten van financieringsmiddelen. Uiteraard loopt de gemeente hiermee risico’s want de marktrente op de langere termijn kan gaan stijgen. Gelet op de huidige economische crisis wordt op de korte en middellange termijn geen oplopende marktrentes verwacht.

In de vastgestelde nota Reserves en Voorzieningen 2011 is aangegeven dat afhankelijk van de omvang van de reserves en voorzieningen den de daarmee samenhangende bespaarde rente er een vast structureel bedrag wordt toegevoegd aan de exploitatie. In de begroting 2012 is € 776.000 bespaarde rente toegevoegd aan de exploitatie. In de nota Reserves en Voorzieningen 2011 is destijds aangegeven dat een vast bedrag van € 863.000 aan bespaarde rente wordt ingebracht. Door het huidige lagere bedrag is het niet mogelijk om een dotatie te doen in de reserve “Waardevast houden bestemmingsreserves” en daarmee ook geen gelegenheid om incidenteel vrij besteedbare middelen aan te wijzen.

Gesubsidieerde instellingen

Voor de komende jaren zijn of worden met verschillende instellingen hernieuwde budgetsubsidie overeenkomsten afgesloten. Deze meerjarige afspraken kunnen gelet op de huidige financiële positie van enkele instellingen en de bezuinigingstaakstellingen die de gemeente ook moet uitvoeren op dit beleidsterrein leiden andere subsidie bedragen.

Met het afsluiten van budgetsubsidie overeenkomsten wordt in eerste instantie het risico van de exploitatie bij de stichtingen en instellingen gelegd. Dit betekent niet dat hiermee de gemeente geen risico meer loopt. Mocht zich een financiële catastrofe voordoen bij een stichting dan zal altijd de gemeente altijd (vaak als eerste) weer aangesproken worden om hierin financieel en/of organisatorisch in te springen.

Wanneer door de “financiële krapte” ook gekort moet worden op budgetsubsidies kan dit ook betekenen dat de gemeente voor deze instellingen eerder als “achtervang” moet fungeren.

Wet werk en bijstand

Enkele hoofdthema’s uit de Wet werk en bijstand:

- -

De gemeenten zijn 100% financieel verantwoordelijk voor de uitvoering van de wet.

- -

De financiële uitvoering van de wet is verdeeld in een inkomensdeel en een vrij besteedbaar re-integratiedeel. Het inkomensdeel vormt met name voor de gemeenten een groot risico.

- -

De wet kent een minimaal eigen risico van 10% over het inkomensdeel.

De toekenning van het inkomensdeel voor gemeenten tot 40.000 inwoners vindt plaats op basis van het historische verdeelmodel. Dit betekent dat het budget wordt berekend op basis van de uitgaven over voorgaande jaren: gekozen is voor het begrotingsjaar t - 3. Dit wil zeggen dat het budget voor 2012 wordt vastgesteld op basis van de uitgaven over 2009.

Om de financiële gevolgen van dit risico enigszins te kunnen opvangen is een reserve inkomensdeel WWB in het leven geroepen. Gezien de economische situatie van dit moment is een minimale omvang van deze reserve afgesproken van € 750.000. Zoals hiervoor is aangegeven bedraagt de huidige omvang van deze reserve per 1 januari 2012 € 756.000.

Naast de extra instroom van bijstandsgerechtigden is ook de “vangnetregeling”van 10% een fors risico voor de gemeente Tubbergen. Het is namelijk lang niet zeker dat het Rijk deze regeling handhaaft.

Daarnaast is in het regeerakkoord een afname van het aantal klanten afgesproken van 75.000 met dien verstande dat de rijksvergoeding hier de eerste jaren niet volledig voor wordt aangepast. De gemeenten mogen “de winst” de eerste jaren houden. Na afloop van de overeengekomen periode wordt de rijksvergoeding uiteraard wel aangepast. Dit betekent dat we rekening moeten houden met een verlaging van de rijksvergoeding in 2012. In hoeverre deze afspraak uit het regeerakkoord in deze tijden van economische recessie gehandhaafd blijft valt op dit moment niet in te schatten.

Wet Maatschappelijke Ondersteuning (Wmo)

De Wet maatschappelijke ondersteuning (Wmo) is met ingang van 2007 in werking getreden. In de Wmo, die in de plaats komt van de Welzijnswet en de Wet voorzieningen gehandicapten, zijn (thuis)hulp en ondersteuning ondergebracht. Gemeenten zijn verantwoordelijk voor taken, die voorheen onder andere onder de AWBZ vielen. Gemeenten hebben een zorgplicht opgelegd gekregen. Ondermeer dragen ze zorg voor thuishulp aan ouderen, gehandicapten en chronisch zieken.

Naast het gebruikelijke financiële risico van groei en toekenning van aanvragen Wmo is er het risico van hogere aanbesteding. Hoewel in de begroting 2012 rekening is gehouden met de nieuwe aanbesteding zijn mogelijke risico’s nooit helemaal uit te sluiten.

In de meerjarenbegroting is de rijksuitkering voor de Wmo stabiel opgenomen, ter hoogte van € 1.540.000. Voor de uitvoering van de Wmo-taken zijn in de begroting 2012 budgetten opgenomen tot ruim € 1.925.000. Het nadeel van een lagere Wmo-rijksuitkering is in de meerjarenbegroting verwerkt en afgedekt via de algemene middelen.

Omdat wij nadeelgemeente zijn hebben wij in 2010 nog een suppletie uitkering van € 207.000 ontvangen. Met ingang van 2011 is deze vervallen.

De gepresenteerde rijksbegroting is een slecht voorteken voor gemeenten.

Versoberingen in de AWBZ en andere kortingen in de zorg leiden naar verwachting tot een hoger beroep op welzijnsvoorzieningen en bijzondere bijstand. De kortingen dreigen tot een merkbare verschraling van de huishoudelijke hulp en andere vormen van maatschappelijke ondersteuning te leiden.

Het kabinet stelt dat gemeenten de korting kunnen opvangen door aanzienlijk minder uit te geven aan persoonsgebonden budgetten voor huishoudelijke hulp. En dat terwijl het recht op een Persoons Gebonden Budget (PGB) wettelijk is verankerd en wel of geen PGB een individuele keuze van de cliënt is. Daarnaast kunnen gemeenten volgens het kabinet ook voordeel behalen, als zij (delen van) de huishoudelijke hulp vervangen door collectieve voorzieningen zoals de boodschappenservice, burenhulp of klusjesdiensten. Het is echter zeer voorbarig en speculatief om deze voordelen nu al in te boeken.

Bovendien zijn deze doelmatigheidswinsten pas realiseerbaar als de gemeente één ontschot budget krijgt, terwijl het kabinet heeft besloten de middelen voor huishoudelijke hulp voorlopig in een apart budget te houden.

Op dit moment kan nog geen duidelijk beeld worden gegeven wat hiervan de financiële consequenties zijn voor de gemeente.

Bank Nederlandse Gemeenten (BNG)

De BNG blijft stabiel op koers, ondanks de aanhoudende turbulentie op de financiële markten.

BNG kijkt terug op een goed eerste halfjaar van 2011. De nettowinst van BNG is in vergelijking met dezelfde periode in 2010 toegenomen met € 44 miljoen tot € 154 miljoen. Deze toename van de nettowinst is vooral veroorzaakt door een hoger renteresultaat (+€ 25 miljoen) en een fors minder negatief resultaat financiële transacties (+€ 43 miljoen).

Het renteresultaat over het eerste halfjaar van 2011 is ten opzichte van dezelfde periode in 2010 met € 25 miljoen gestegen tot € 227 miljoen. Deze toename wordt voornamelijk veroorzaakt door de toegenomen omvang van de langlopende kredietportefeuille en door het verbeterde rendement op de gehele portefeuille. De nog altijd steile rentecurve heeft ook in deze verslagperiode het renteresultaat positief beïnvloed.

Het resultaat financiële transacties is in de verslagperiode uitgekomen op € 11 miljoen negatief (2010: € 54 miljoen negatief). Door de toegenomen onrust over de financieringsproblemen en kredietwaardigheid van de perifere eurolanden zijn de kredietopslagen van deze landen verder opgelopen.

BNG ziet de resultaatontwikkeling 2011 met vertrouwen tegemoet. Over 2011 wordt een hoger renteresultaat verwacht dan in 2010. Gegeven de volatiliteit van de financiële markten tegen de achtergrond van de internationale schuldencrisis en alle overige onzekerheden acht de bank het evenwel niet verantwoord een uitspraak te doen over de te verwachten nettowinst 2011.

Wet Sociale Werkvoorziening (Wsw)

Gelet op de sombere vooruitzichten in de Wsw en de exploitatie van Soweco NV hebben de GR-gemeenten in mei 2011 op basis van een scenario-onderzoek besloten hun gezamenlijke Wsw-activiteiten in de toekomst te beperken tot beschut werken.

Hiermee is de weg ingeslagen naar een oplossing voor de lange termijn waarbij een goede uitvoering van wet- en regelgeving voor arbeidsgehandicapten tegen aanvaardbare kosten mogelijk wordt. Het is nu wel duidelijk dat een budgettair neutrale uitvoering van de Wsw, zoals tot 2010 gebruikelijk was in de toekomst niet meer haalbaar zal zijn.

Binnen de GR wordt tevens gewerkt aan verbetering van het bedrijfsresultaat van de NV op korte termijn. De mogelijkheden hiertoe moeten echter niet te optimistisch worden bezien.

Het tekort van Soweco NV voor 2012 is begroot op 3,3 mln. euro. Voor Tubbergen komt dit tekort neer om een bijdrage van circa € 245.000.

Vanaf 1-1-2013 treedt de Wet werken naar vermogen (Wwv) in werking. De gevolgen van de invoering van deze wet voor de Wsw en de performance van Soweco zijn nu nog niet in te schatten.

Het college heeft samen met de overige GR-gemeenten besloten onder andere hiernaar een vervolgonderzoek in te stellen. In 2012 zal de implementatie van de nieuwe wet z’n beslag krijgen.

De gemeente Tubbergen heeft naast de geschetste uitvoeringsproblematiek tevens te maken met een overrealisatie in de rijkstaakstelling van Wsw-werknemers. De uitstroom uit de Wsw als gevolg van pensioen, uitstroom naar regulier werk en overlijden van werknemers is de laatste jaren gering geweest. Er is een overrealisatie ontstaan door een jaarlijkse korting van 5% van het rijk op de landelijke taakstelling. Als gevolg van deze korting heeft Tubbergen al enkele jaren te maken met een krimp. De overrealisatie in 2011 waarvoor geen rijkssubsidie wordt ontvangen bedraagt naar verwachting ongeveer 7 arbeidsjaren. Als er in de loop van het jaar geen verandering in de situatie komt zal de gemeente Tubbergen deze overrealisatie zelf moeten financieren (circa € 180.000).

Het college heeft inmiddels het initiatief genomen om op Twentse schaal te komen tot een intergemeentelijke verrekening van Wsw-taakstelling waartoe de wet de mogelijkheid biedt. Hiermee kan een beperking van de schadelast voor de gemeente in 2011 worden gerealiseerd.

De gemeente Tubbergen heeft een contract gesloten met Soweco NV tot en met 2011 voor de uitvoering van alle Wsw-taken, inclusief het wachtlijstbeheer en begeleid werken. In de loop van het jaar zullen we bezien hoe we de uitvoering vanaf 2012 ter hand nemen.

Leges

De ramingen 2012 zijn gebaseerd ramingen 2011 waarbij de kanttekening wordt gemaakt dat bijstelling van deze opbrengsten eerst in de kadernota 2012 aan de orde is.

Ook de incidentele opbrengsten welk het gevolg zijn van grotere bouwaanvragen zijn in eerste instantie buiten beschouwing gelaten. Hiervoor is nog geen concrete raming opgesteld. Hierover zullen wij in de kadernota 2012 op terug komen.

Specifieke uitkeringen/doeluitkeringen

Het Rijk, de provincie en derden schrijft nauwkeurig voor aan welke voorzieningen de gemeenten de specifieke uitkeringen/ doeluitkeringen moet besteden. Daarnaast kunnen er eisen gesteld worden om een voorziening voor een bepaalde datum gereed te hebben. Als niet aan de voorgeschreven eisen voldaan wordt dient het geld aan de verstrekker te worden terugbetaald. Hier loopt de gemeente een zeker risico.

Schade risico’s

De onder schaderisico’s genoemde risico’s brengen ook financiële risico’s met zich mee.

Schade risico’s

Roerende zaken

Op dit terrein loopt de gemeente evenals elke eigenaar risico’s van diefstal, tenietgaan van het middel enz. Een bijzonder punt van aandacht daarin geldt voor de Wmo hulpmiddelen. Organisatorisch zijn de nodige voorzorgsmaatregelen getroffen, doch uitsluiten van risico is niet geheel mogelijk.

Opruimen gevaarlijke stoffen

Gevaarlijke stoffen die door onbekenden op gemeentegrond worden gestort, zullen moeten worden opgeruimd. De kosten hiervan zullen door de gemeente moeten worden gedragen wanneer de eigenaar niet te achterhalen is. Uiteraard zullen wij ons bij verhaal van de kosten tot het uiterste inspannen. Voor de eventuele kosten is geen voorziening aanwezig. Bij calamiteiten waarbij gevaarlijke situaties ontstaan, is de gemeente verplicht deze op te heffen, ook indien geen verhaalsmogelijkheden aanwezig zijn.

Aansprakelijkheden en bedrijfsschade

De gemeente heeft zich tegen wettelijke aansprakelijkheden ingedekt door middel van een Algemene Aansprakelijkheidsverzekering. Hierbij zijn niet de totale schades gedekt; de gemeente heeft een eigen risico per geval van € 2.269 voor zaak- en/of persoonsschade en van € 11.344 voor vermogensschade.

De gemeente kan zich niet indekken tegen het risico van bedrijfsschade, omdat zij door verzekeringsmaatschappijen niet als bedrijf gekenmerkt wordt. Indien, door welke oorzaak dan ook, zich calamiteiten voordoen waardoor de bedrijfsvoering in gevaar komt, bestaat het risico dat het (gehele) personeel gedurende een bepaalde periode geen werkzaamheden kan uitvoeren. In een later stadium moet de gemeente extra kosten maken.

Operationele risico’s

Personeel

De gemeente loopt net als elk ander bedrijf dat personeel in dienst heeft de volgende personele risico’s:

- -

Integriteit en fraude

- -

Gezondheid

- -

Veiligheid en arbeidsomstandigheden

- -

Welzijn, kwaliteit en motivatie

- -

Naleven wet en regelgeving (rechtmatigheid)

- -

Doelmatigheid

Informatievoorziening