Verordening op de heffing en de invordering van een baatbelasting aanleg riolering IJsseldijk-West

Wetstechnische informatie

| Overheidsorganisatie | Gemeente Ouderkerk |

|---|---|

| Officiële naam regeling | Verordening op de heffing en de invordering van een baatbelasting aanleg riolering IJsseldijk-West |

| Citeertitel | Verordening baatbelasting aanleg riolering IJsseldijk-West 2002 |

| Vastgesteld door | gemeenteraad |

| Onderwerp | financiën en economie |

| Eigen onderwerp | belastingen en retributies |

Opmerkingen met betrekking tot de regeling

Geen.

Wettelijke grondslag(en) of bevoegdheid waarop de regeling is gebaseerd

Regelgeving die op deze regeling is gebaseerd (gedelegeerde regelgeving)

art. 11, lid 2 van deze verordening

Datum inwerking- treding | Terugwerkende kracht tot en met | Datum uitwerking- treding | Betreft | Datum ondertekening Bron bekendmaking | Kenmerk voorstel |

|---|---|---|---|---|---|

| 06-12-2001 | 01-01-2017 | nieuwe regeling | 15-11-2001 Postiljon, 28 november 2001 | Onbekend |

Tekst van de regeling

GEMEENTE OUDERKERK

De raad der gemeente Ouderkerk,

Gezien het voorstel van burgemeester en wethouders van 16 oktober 2001;

Gelet op artikel 222 van de gemeentewet en de door de raad op 17 december 1998 en 20 mei 1999 vastgestelde bekostigingsbesluiten;

Besluit

Vast te stellen de "Verordening op de heffing en de invordering van een baatbelasting aanleg riolering IJsseldijk-West",

Artikel 1 Begripsbepalingen

- 1.

Deze verordening verstaat onder:

- a.

woning: een perceel of een gedeelte van een perceel waarop één woning of dienstwoning is gebouwd, dan wel een perceel of een gedeelte van een perceel dat krachtens het vigerende bestemmingsplan bebouwd mag worden met een woning of een dienstwoning, Tot de "woning" behoort niet een onbebouwd perceel of een onbebouwd gedeelte van een perceel waarop, op het moment van inwerkingtreding van deze verordening, een voorbereidingsbesluit van kracht is dat in de weg staat aan de realisatie van een woning of een dienstwoning.

- b.

bedrijf: een perceel waar krachtens het vigerende bestemmingsplan de uitoefening van een bedrijf danwel een vrij beroep is toegestaan.

- c.

bebouwd oppervlakte: het gedeelte van een bedrijf dat is bebouwd, danwel krachtens het vigerende bestemmingsplan mag worden bebouwd. Tot het "bebouwd oppervlakte" behoort niet het onbebouwde gedeelte van een bedrijf waarop een voorbereidingsbesluit van kracht is dat in de weg staat aan de realisatie van bebouwing voor de uitoefening van een beroep of bedrijf.

- d.

bijzondere doeleinden: de als zodanig in het vigerende bestemmingsplan aangegeven bestemming, alsmede in het vigerende bestemmingsplan aangewezen recreatieve bestemmingen.

- e.

het vigerende het bestemmingsplan dat op het moment van inwerkingtreding bestemmingsplan: van deze verordening van kracht is voor een perceel of een gedeelte daarvan.

- 2.

In de definitie van het begrip "woning" van artikel 1, eerste lid, onder a, wordt onder "perceel" verstaan: één of meer aaneengesloten kadastrale percelen welke toebehoren aan dezelfde eigenaar;

- 3.

In de definitie van het "bedrijf' van artikel 1, eerste lid, onder b, wordt perceel verstaan: één of meer aaneengesloten kadastrale percelen welke toebehoren aan dezelfde eigenaar en welke tezamen behoren tot één inrichting voor de uitoefening van beroep of bedrijf;

- 4.

Indien een onroerende zaak zowel onder de definitie van "woning" als onder de definitie "bedrijf' valt, zal voor de toepassing van deze verordening het gedeelte van de onroerende zaak dat valt onder de definitie "woning" als zodanig worden aangemerkt en zal het gedeelte van de onroerende zaak dat valt onder de definitie "bedrijf' als zodanig worden aangemerkt.

- 5.

Het bepaalde in het vierde lid is niet van toepassing indien het betrokken perceel een oppervlakte heeft van 650m2 of minder. In dat geval zal de betrokken onroerende zaak in zijn geheel worden aangemerkt als een "woning".

Artikel 2 Belastbaar feit

- 1.

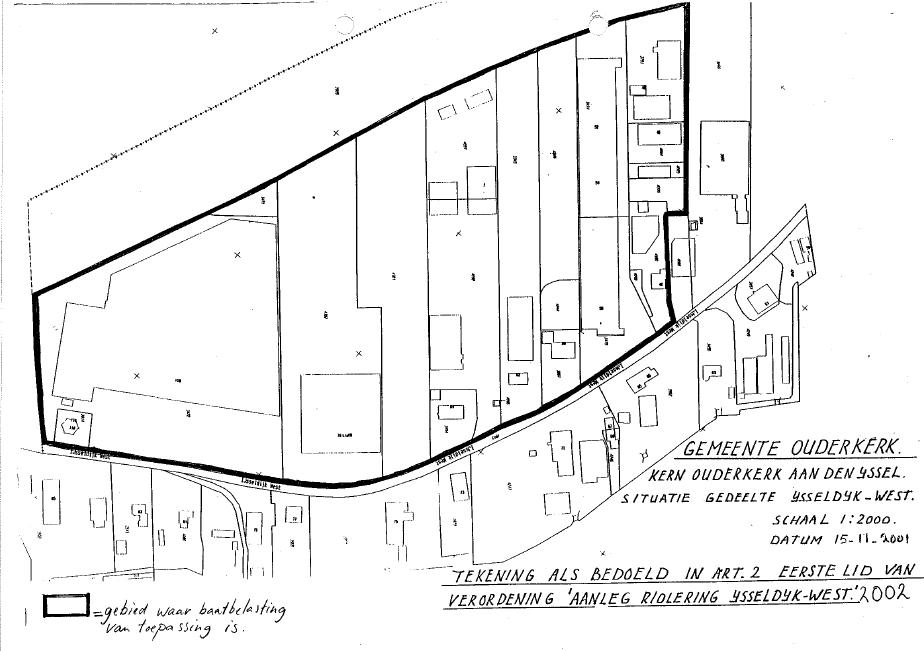

Onder de naam "baatbelasting aanleg riolering IJsseldijk-West" wordt in de vorm van een heffing ineens een directe belasting geheven terzake van woningen en bedrijven, gelegen in de gemeente binnen de rode omlijning op de bij deze verordening behorende en als zodanig gewaarmerkte kaart, die op het tijdstip waarop deze verordening in werking treedt gebaat zijn door de in het tweede lid genoemde voorziening die tot stand is of wordt gebracht door of met medewerking van het gemeentebestuur.

- 2.

De in het eerste lid bedoelde voorziening omvat de aanleg van een hoofdriool in de buitendijkse gebieden.

Artikel 3 Belastingplicht

- 1.

De belasting wordt geheven van degene die van een woning en/of bedrijf als bedoeld in Artikel 2, eerste lid, het genot heeft krachtens eigendom, bezit of beperkt recht.

- 2.

Voor de toepassing van het eerste lid wordt als genothebbende krachtens eigendom, bezit of beperkt recht aangemerkt degene die op het tijdstip van ingang van de heffing dan wel, indien de belasting wordt geheven in de vorm van jaarlijkse belasting, bij de aanvang van het belastingsjaar als zodanig in de kadastrale registratie is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

- 3.

Indien de lasten die zijn verbonden aan de voorziening genoemd in artikel 2, tweede lid, ter zake van een woning of bedrijf krachtens overeenkomst zijn of worden voldaan, wordt de belasting ter zake van die woning of dat bedrijf niet geheven.

Artikel 4 Maatstaf van heffing

- 1.

De maatstaf van heffing voor een woning is een vast bedrag.

- 2.

De maatstaf van heffing voor een bedrijf is een vast bedrag te vermeerderen met een variabel bedrag dat afhankelijk is van het bebouwd oppervlakte van het bedrijf, welk bebouwd oppervlakte wordt verminderd overeenkomstig het bepaalde in artikel 5, derde lid.

- 3.

De maatstaf van heffing voor bijzondere doeleinden is een vast bedrag.

Artikel 5 Belastingtarief

- 1.

De belasting voor een woning bedraagt € 2.268,90;

- 2.

De belasting voor een bedrijf bedraagt € 3.403,35 te vermeerderen met:

- a.

een bedrag van € 794,11 indien het bebouwd oppervlakte groter is dan 700m2 doch maximaal 1400m2;

- b.

een bedrag van € 1588,23 indien het bebouwd oppervlakte groter is dan 1400m2 doch maximaal 2100 m2;

- c.

een bedrag van € 2.382,34 indien het bebouwd oppervlakte groter is dan 2100m2 doch maximaal 2800m2;

- d.

een bedrag van € 3.176,46 indien het bebouwd oppervlakte groter is dan 2800m2 doch maximaal 3500m2;

- e.

een bedrag van € 3.970,57 indien het bebouwd oppervlakte groter is dan 3500m2 doch maximaal 4200m2;

- f.

een bedrag van € 4.764,69 indien het bebouwd oppervlakte groter is dan 4200m2 doch maximaal 4900 m2;

- g.

een bedrag van € 5.558,80 indien het bebouwd oppervlakte groter is dan 4900m2 doch maximaal 5600 m2;

- h.

een bedrag van € 6352,92 indien het bebouwd oppervlakte groter is dan 5600m2 doch maximaal 6300m2;

- i.

een bedrag van € 7.147,03 indien het bebouwd oppervlakte groter is dan 6300m2 doch maximaal 7000 m2;

- j.

een bedrag van € 7.941,15 indien het bebouwd oppervlakte groter is dan 7000m2 doch maximaal 7700m2;

- k.

een bedrag van € 8.735,26 indien het bebouwd oppervlakte groter is dan 7700m2 doch maximaal 8400 m2;

- l.

een bedrag van € 9.529,38 indien het bebouwd oppervlakte groter is dan 8400m2 doch maximaal 91 00m2;

- m.

een bedrag van € 10.323,49 indien het bebouwd oppervlakte groter is dan 9100m2.

- a.

- 3.

Voor de toepassing van artikel 5, tweede lid, zal het bebouwd oppervlakte worden verminderd met 150m2 in het geval waarin het perceel behorend tot een bedrijf tevens kwalificeert als "woning" als gedefinieerd in artikel 1, eerste lid.

- 4.

De belasting voor bijzondere doeleinden bedraagt € 2.268,90.

Artikel 6 Regeling inzake heffing in de vorm van een jaarlijkse belasting

- 1.

In afwijking van het bepaalde in artikel 2 wordt op verzoek van de belastingplichtige de belasting geheven in de vorm van een jaarlijkse belasting gedurende 10 jaren. Het verzoek genoemd in de eerste volzin moet binnen 6 weken na dagtekening van de aanslag schriftelijk bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar worden ingediend.

- 2.

Het belastingjaar is gelijk aan het kalenderjaar.

- 3.

De jaarlijkse belasting bedraagt de annuïteit van het totaal verschuldigde, berekend op basis van een periode van 10 jaren en een rentevoet van 4,25%.

- 4.

De belasting over de nog niet verstreken belastingjaren kan elk jaar worden afgekocht. De afkoopsom wordt betaald op de contante waarde van de op I januari van het belastingjaar, waarin de afkoop plaatsvindt, nog te verschijnen belastingbedragen berekend naar een

- 5.

- A.

Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en de belastingplicht in de loop van het belastingtijdvak als bedoeld in het eerste lid eindigt of wijzigt als gevolg van het overdragen van eigendom, bezit of beperkt recht, wordt de nieuwe genothebbende krachtens eigendom, bezit of beperkt recht, met ingang van het eerstvolgende belastingjaar een aanslag ineens opgelegd voor de resterende belastingjaren van het belastingtijdvak, berekend overeenkomstig het vierde lid van dit artikel.

- B.

In afwijking van het bepaalde in onderdeel A, wordt op verzoek van de in dat onderdeel bedoelde belastingplichtige de jaarlijkse heffing overeenkomstig het eerste lid gecontinueerd. Het verzoek dient daartoe binnen zes weken na de dagtekening van de aanslag ingevolgeonderdeel A, schriftelijk bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde ambtenaar te worden ingediend.

- 6.

Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en in de loop van het belastingtijdvak de eigendom, het bezit of het beperkt recht van een gedeelte van de onroerende zaak wordt overgedragen, wordt, voor de verdeling van de resterende belastingschuld, de maatstaf van heffing als bedoeld in artikel 4 voor de betreffende onroerende zaken opnieuw vastgesteld voor de nog niet verstreken belastingjaren.

Artikel 7 Wijze van heffing

De belasting wordt bij wege van aanslag geheven.

Artikel 8 Termijnen van betalingen

De aanslagen moeten worden betaald binnen drie maanden na de dagtekening van het aanslagbiljet.

Artikel 9 Kwijtschelding

Bij de invordering van de baatbelasting wordt geen kwijtschelding verleend.

Artikel 10 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en de invordering van de baatbelasting.

Artikel 11 Inwerkingtreding en citeertitel

- 1.

Deze verordening treedt in werking met ingang van de achtste dag na die van de bekendmaking.

- 2.

De datum van ingang van de heffing wordt nader bepaald door het college van burgemeester en wethouders.

- 3.

Deze verordening wordt aangehaald als "Verordening baatbelasting aanleg riolering IJsseldijk-West 2002.

- 4.

De "Verordening aanleg riolering IJsseldijk-West" van 6 juli 2000, wordt ingetrokken met ingang van de in het eerste lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Aldus vastgesteld in openbare raadsvergadering van 15 november 2001.

De voorzitter,

De secretaris,