Beleidsplan Integrale Schuldhulpverlening 2012-2016

Wetstechnische informatie

| Overheidsorganisatie | Gemeente Hoogezand-Sappemeer |

|---|---|

| Officiële naam regeling | Beleidsplan Integrale Schuldhulpverlening 2012-2016 |

| Citeertitel | Beleidsplan Integrale Schuldhulpverlening 2012-2016 |

| Vastgesteld door | gemeenteraad |

| Onderwerp | maatschappelijke zorg en welzijn |

| Eigen onderwerp |

Opmerkingen met betrekking tot de regeling

Geen

Wettelijke grondslag(en) of bevoegdheid waarop de regeling is gebaseerd

Wet gemeentelijke schuldhulpverlening

Regelgeving die op deze regeling is gebaseerd (gedelegeerde regelgeving)

Geen

Datum inwerking- treding | Terugwerkende kracht tot en met | Datum uitwerking- treding | Betreft | Datum ondertekening Bron bekendmaking | Kenmerk voorstel |

|---|---|---|---|---|---|

| 02-05-2013 | 24-07-2018 | Nieuwe regeling | 11-02-2013 Regiokrant, 01-05-2013 | Onbekend |

Tekst van de regeling

Beslispunten

1.- Akkoord gaan met de missie, visie en doelstelling.

Paragrafen: 3.1/3.2/3.3

2.- Akkoord gaan met de voorgestelde prestatie-indicatoren en bijbehorende normen.

Paragraaf: 3.4

3.- Schuldpreventie opnemen als taak van de GKB en de huidige capaciteit daarvoor handhaven. Het accent van preventie ligt op secundaire preventieactiviteiten, waarbij er in het bijzonder aandacht is voor vroegsignalering.

Paragraaf: 4.2

4.- Akkoord gaan met een laagdrempelige en breed toegankelijk schuldhulpverlening. De volgende afwijzingsgronden hanteren:

• Gedurende 10 jaar staat er geen toegang tot het schuldregelingstraject open voor een recidivist. Hierbij kan bepaald worden, dat de mate van verwijtbaarheid wordt meegewogen;

• De schuldenaar is zelfstandig ondernemer (en staat dus ingeschreven bij de Kamer van Koophandel);

• De schuldenaar heeft fraude gepleegd, die een financiële benadeling van een bestuursorgaan tot gevolg heeft gehad en waarvoor de schuldenaar onherroepelijk strafrechtelijk is veroordeeld of een onherroepelijke bestuurlijke sanctie is opgelegd. Indien er vijf jaar verstreken is, kan opnieuw beoordeeld worden of schuldhulpverlening opgestart kan worden;

- Informatie & advies en budgetbeheer wel toegankelijk te houden voor recidivisten en fraudeurs om in individuele gevallen een maatschappelijk afglijden te voorkomen en een basale dienstverlening te bieden. (Schuldproblematiek wordt hiermee niet opgelost).

- Bij recidive en fraude het hoogste tarief van eigen bijdrage in rekening brengen voor het budgetbeheer

- Geen specifieke uitzonderingen te omschrijven voor gezinnen met minderjarige kinderen. De schuldhulpverlening is breed toegankelijk, laagdrempelig en toegespitst op individuele omstandigheden. Dit geldt ook voor gezinnen met minderjarige kinderen.

Paragraaf: 4.3

5.- Akkoord gaan met een maximale wachttijd van vier weken voor een reguliere aanmelding, waarbij 80% plaats vindt binnen drie weken. Akkoord te gaan met een maximale wachttijd van drie werkdagen bij een crisisaanmelding.

Paragraaf: 4.5

6.- Zodra het wettelijk recht op de basisbankrekening is vastgelegd, de basisbankrekening te verplichten voor een verzoeker schuldhulpverlening. Tot die tijd geen voorwaarden vast stellen onder welke het college de verzoeker kan verplichten om over een basisbankrekening te beschikken.

Paragraaf: 4.7

7.- Akkoord gaan met de volgende instrumenten voor kwaliteitsborging:

- Kwaliteitsborging door middel van het lidmaatschap (en bijbehorende werkwijze) van de NVVK en deelname aan de landelijke audit

- Elke twee jaar een klanttevredenheidsonderzoek;

- Elke vier jaar een ketentevredenheidsonderzoek;

Paragraaf: 5.1

1. Inleiding

1.1.Landelijk beeld schuldenproblematiek

Het grootste deel van de bevolking kan zich prima redden, zonder financiële hulpverlening van de overheid. Een groeiend aantal mensen ondervindt echter wel financiële problemen. Regelmatig zijn nieuwsberichten te vinden over zaken als groeiende betalingsachterstanden en problemen op de huizenmarkt. Zo bleek uit de Monitor betalingsachterstanden meting 2011 dat 27,8% van de huishoudens in Nederland betalingsachterstanden heeft. Een deel van deze huishoudens heeft hulp nodig, omdat de situatie problematisch is. In dat geval biedt de gemeente schuldhulpverlening aan. Het aantal Nederlandse huishoudens met problematische schulden bedraagt bijna 1 miljoen (941.000)1. De huishoudens, die in beeld komen bij schuldhulpverlening, vertonen een veranderend profiel. Steeds meer schuldenaren met een (goed) inkomen melden zich. De schuldhulpverlening wordt hierdoor diverser en ook gecompliceerder. Daarbij komt dat als gevolg van veranderende wet- en regelgeving er steeds meer verschillende incassobevoegdheden zijn ontstaan, waardoor een onduidelijk situatie is ontstaan die ertoe leidt dat schuldenaren het regelmatig moeten stellen met een inkomen onder het wettelijk gegarandeerde minimum (beslagvrije voet)2.

1.2.Gemeentelijke kredietbank Hoogezand-Sappemeer

De gemeente Hoogezand-Sappemeer heeft een eigen kredietbank, die schuldhulpverlening biedt. Deze kredietbank bestaat sinds 1 januari 1953. Sindsdien is er wel het één en ander gewijzigd in de werkzaamheden van kredietbanken. Gedurende de afgelopen decennia heeft schuldhulpverlening zich ontwikkeld tot een specialistisch vak. Veel gemeenten hebben schuldhulpverlening dan ook uitbesteed. In 2012 is in opdracht van de gemeenteraad van Hoogezand-Sappemeer een onderzoek verricht naar de gemeentelijke kredietbank. Hierin werden de mogelijkheden geanalyseerd voor samenwerking of fusering met andere regionale kredietbanken. In de afweging werd onder andere aandacht geschonken aan de klanttevredenheid en de kosten. Naar aanleiding van het onderzoek is besloten om zelfstandig verder te gaan. De belangrijkste redenen daarvoor zijn dat een zelfstandige kredietbank beter in staat lijkt om maatwerk te leveren en dat de deelname in lokale (zorg) netwerken beter gewaarborgd kan worden.

1.3.Wet gemeentelijke schuldhulpverlening

Sinds 1 juli 2012 is een wettelijke zorgplicht voor schuldhulpverlening vastgelegd in de Wet gemeentelijke schuldhulpverlening. De wet verplicht gemeenten een regierol over schuldhulpverlening op zich te nemen en beoogt verschillen in effectiviteit tussen gemeenten op te heffen en de effectiviteit van schuldhulpverlening te vergroten. Enkele belangrijke punten zijn:

- Schuldhulpverlening dient een integraal karakter te hebben;

- De wachttijd voor schuldhulpverlening dient maximaal vier weken te bedragen;

- De gemeenteraad stelt een plan op, waarin richting wordt gegeven aan de integrale schuldhulpverlening. Dit plan geldt voor een periode van vier jaar en kan tussentijds gewijzigd worden;

- De Algemene wet bestuursrecht wordt van toepassing in schuldhulpverlening. Hierdoor doen bezwaar en beroep zijn intrede en de Wet dwangsom is van toepassing.

1.4.Ontwikkelingen

Gemeenten hebben een zorgtaak op het gebied van maatschappelijke ondersteuning en participatie (WMO) en op het gebied van de Wet Werk en Bijstand. De schuldhulpverlening vormt een nieuwe wettelijke zorgtaak van de gemeente. Aangezien schuldenproblematiek een belangrijke belemmerende factor kan zijn voor participatie, past schuldhulpverlening binnen dit beleidskader.

Daarnaast worden na de verkiezingen in 2012 waarschijnlijk nog enkele taken overgeheveld naar de gemeente. Het gaat om de volgende zaken:

- WMO: AWBZ functie begeleiding;

- In de Wet Werken naar Vermogen zullen waarschijnlijk de WWB, Wajong, Wij, Wsw opgaan;

De Jeugdzorg wordt de komende jaren aan gemeenten overgedragen. Op dit moment is een programmaplan voor de Kanteling in ontwikkeling, waarmee we de drie decentralisaties in onderlinge samenhang willen voorbereiden. De verantwoordelijkheid van de gemeente op het sociale domein is dus enorm groeiende.

Om deze reden is er ook een nieuwe visie op participatie in Hoogezand-Sappemeer verwoord in ‘Burgers in de Benen’. In deze visie staat de eigen kracht en de eigen verantwoordelijkheid van de burger centraal en verandert de rol van de gemeente in een regisserende, verbindende en faciliterende rol om alle ontwikkelingen in de toekomst (vergrijzing, toenemende zorgvraag, ontgroening, bezuinigingen) het hoofd te kunnen blijven bieden.

1.5. Leeswijzer

In hoofdstuk twee zal allereerst ingegaan worden op de verantwoordelijkheden van de verschillende partijen, zoals die voortvloeien uit de nieuwe wet.

In hoofdstuk drie worden achtereenvolgens de missie, visie, doelstelling en resultaten verwoord. In het daaropvolgende hoofdstuk zal er dieper op het onderwerp schuldhulpverlening ingegaan worden aan de hand van onderwerpen als integrale schuldhulpverlening en schuldpreventie.

In hoofdstuk vijf wordt onder andere ingegaan op de kwaliteitsborging van schuldhulpverlening, de kosten en juridische consequenties.

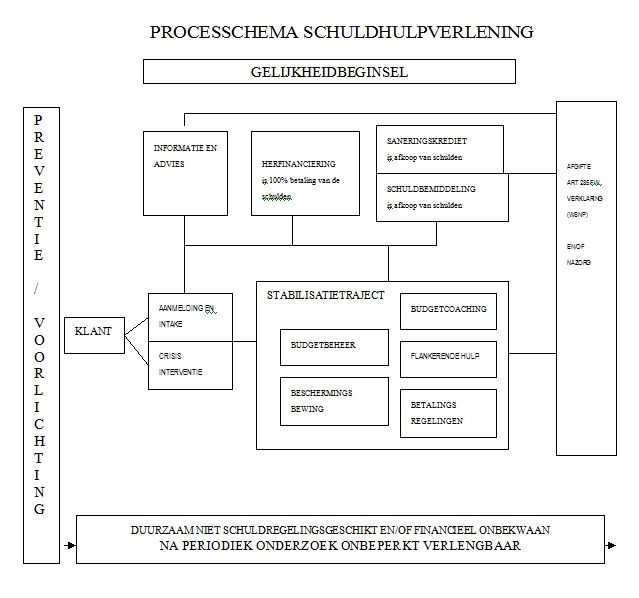

In de bijlagen is allereerst een verklarende begrippenlijst op alfabetische volgorde opgenomen. Vakjargon van schuldhulpverlening is hier opgenomen. In de daarop volgende bijlage wordt uitgebreid het proces van schuldhulpverlening toegelicht. Als laatste is er een lijst met links, waar belangrijke achtergrondinformatie te vinden is, waaronder de link naar de wettekst.

2. Wat moeten we gaan doen!

Dit hoofdstuk geeft meer duidelijkheid over de nieuwe verantwoordelijkheden en de taken op het gebied van schuldhulpverlening. In de eerste paragraaf gaan we in op de regierol. In de tweede paragraaf worden de verschillende verantwoordelijkheden omschreven. Belangrijke begrippen in de tekst worden verklaard in de begrippenlijst in bijlage 1.

2.1.Regierol

De gemeente krijgt door de Wet gemeentelijke schuldhulpverlening een regierol op het gebied van integrale schuldhulpverlening. De gemeente wordt verplicht om integrale schuldhulpverlening aan te bieden en de uitvoering hiervan te verantwoorden. De memorie van toelichting van de wet legt uit, dat we een aantal problemen moet aanpakken, zoals een beperkte toegankelijkheid van schuldhulpverlening en lange wacht- en doorlooptijden.

De regierol wordt bij gemeenten neergelegd, omdat zij hier het best toe in staat geacht worden in verband met de bestaande financierings- en/of samenwerkingsrelaties met de verschillende organisaties, die betrokken zijn bij het oplossen van de problemen van de schuldenaren. Die regie houdt daarmee ook in, dat er voorkomen wordt dat er langs elkaar heen gewerkt wordt door organisaties.

Integrale schuldhulpverlening is het actief ondersteunen van een inwoner bij het vinden van een oplossing voor zijn/haar financiële problemen, maar ook bij het vinden van een oplossing voor de eventuele oorzaken hiervan of voor omstandigheden die verhinderen, dat de financiële problemen kunnen worden opgelost. Integrale schuldhulpverlening houdt daarnaast ook in dat financiële problemen zoveel mogelijk worden voorkomen. De eigen kracht van cliënt en zijn/ haar eigen netwerk staat hierbij centraal. In paragraaf 4.1. zal dieper ingegaan worden op integrale schuldhulpverlening.

De regierol van de gemeente houdt in dat er sprake is van sturing, facilitering en stimulering van de uitvoerenden, zodat deze optimaal kunnen presteren. Sturen is mogelijk door middel van een duidelijke opdracht en een duidelijk verantwoordingskader, faciliteren vindt plaats door middel van het beschikbaar stellen van de noodzakelijke middelen en stimuleren is mogelijk door ruimte te geven aan de professionaliteit en de creativiteit.

Regie kan worden gevoerd op verschillende niveaus. De volgende beleidsverantwoordelijkheden zijn te onderscheiden:

1. Strategisch beleid: beleid gericht op de langere termijn, waarin de strategie (missie, visie, doelstelling) centraal staat. De gemeenteraad is verantwoordelijk voor dit beleid.

2. Tactisch beleid: dit beleid is gericht op de kortere termijn, speerpunten en bijvoorbeeld doelgroepen. Uitwerking van het tactisch beleid vindt plaats in beleidsregels en een werkplan. Het college van B&W is verantwoordelijk voor dit beleid.

3. Uitvoeringsbeleid: beleid dat zich richt op het individu. De Gemeentelijke kredietbank is hiervoor verantwoordelijk.

2.2.Verantwoordelijkheden

2.2.1. De gemeente

De gemeente stimuleert iedereen om een schuldenvrije toekomst na te streven. De memorie van toelichting omschrijft de verantwoordelijkheid van de gemeente als volgt:

- De gemeenten bieden schuldhulpverlening aan die breed toegankelijk is;

- De gemeenten bieden integrale schuldhulpverlening aan en vervullen de regierol;

- De gemeenten bieden schuldregelingen aan, die uitgaan van gestandaardiseerd maatwerk;

- De gemeenten bieden schuldhulpverlening aan, die van goede kwaliteit is waarbij op evenwichtige wijze rekening wordt gehouden met de belangen van schuldeisers;

- De gemeenten leggen zo mogelijk sancties op indien een schuldenaar niet of onvoldoende meewerkt aan het schuldhulpverleningstraject;

- De gemeenten bieden nazorg aan na afloop van de schuldhulpverlening.

In de tabel hieronder is omschreven hoe de verschillende verantwoordelijkheden van de gemeenteraad, het college van B&W en de gemeentelijke kredietbank er nu precies uitzien

Gemeenteraad Strategisch beleid | College van B&W Tactisch beleid | Gemeentelijke kredietbank Uitvoeringsbeleid |

Het vaststellen van het beleidsplan op basis waarvan het college van B&W beslissingen kan nemen. Volgens de memorie van toelichting van de wet zijn in ieder geval opgenomen: - preventie en nazorg; - de wijze waarop integrale schuldhulpverlening wordt vormgegeven; - de doelstelling; - het samenhangend beleid; - te ondernemen acties; - gewenste resultaten; - kwaliteitsborging; - de wijze waarop integrale schuldhulpverlening wordt uitgevoerd; - financiering. Daarnaast moet in het plan ook opgenomen worden: - de maximale wachttijd voor schuldhulpverlening; - hoe schuldhulpverlening wordt vormgegeven aan gezinnen met minderjarige kinderen. | - De vastgestelde beleidsdoelen vertalen naar concrete afspraken, zodat er gericht sturing plaats kan vinden op de resultaten van de kredietbank; - Het vaststellen van beleidsregels, waarin met name de afwijzingsgronden bij een aanvraag schuldhulpverlening, goed afgekaderd worden; - Het uitbrengen van een jaarverslag betreffende de uitvoering van het plan aan de gemeenteraad; - Praktische uitvoeringsverantwoordelijkheden, zoals het besluiten tot toelating tot schuldhulpverlening van een verzoeker, worden gemandateerd. | De memorie van toelichting wijst de volgende twee verantwoordelijkheden aan: - bij het bieden van een oplossing wordt uitgegaan van gestandaardiseerd maatwerk; - er wordt integrale schuldhulpverlening geboden. |

2.2.2. De schuldenaar

De schuldenaar heeft zelf een essentiële rol en verantwoordelijkheid in de schuldhulpverlening. De kredietbank verwacht van de verzoeker om schuldhulpverlening dat hij deze verantwoordelijkheid ook neemt bijvoorbeeld door op afspraken te verschijnen, op tijd de juiste informatie aan te leveren, ervoor te zorgen dat zijn inkomen zo hoog mogelijk is (sollicitatieverplichting, meewerken aan re-integratietrajecten en het aanvragen van inkomensvoorzieniningen) en geen nieuwe schulden te maken.

De rol van een schuldhulpverlenende organisatie is van oudsher een bemiddelende rol tussen schuldenaar en schuldeiser. Om succes te kunnen bereiken is samenwerking nodig tussen de schuldhulpverlenende organisatie en de schuldenaar en tussen de schuldhulpverlenende organisatie en de schuldeisers. Aangezien een schuldregelingstraject zwaar is en de schuldenaar zelf verantwoordelijkheden houdt, is het belangrijk dat een schuldenaar gemotiveerd is en over de benodigde vaardigheden beschikt.

In de Wet gemeentelijke schuldhulpverlening zijn om deze reden dan ook een inlichtingen- en medewerkingverplichting voor de schuldenaar opgenomen. Uiteraard wordt de schuldenaar ingelicht over zijn verplichtingen. Indien deze geschonden worden en/of de schuldenaar werkt niet mee aan zijn traject, dan kan dat een beëindiging van het traject inhouden. Dit zal worden vastgelegd in de beleidsregels die het college van B&W vaststelt.

Indien een schuldenaar niet de capaciteiten en vaardigheden blijkt te bezitten om een traject vol te houden (er is bijvoorbeeld sprake van een verstandelijke beperking), dan kan er doorverwezen worden naar beschermingsbewind. In sommige situaties is extra inzet van flankerende hulp al voldoende.

2.2.3. De schuldeisers

Voor het treffen van betalingsregelingen of het slagen van een schuldregeling is een akkoord bereiken met de schuldeisers noodzakelijk. In dat kader is het van belang dat schuldeisers vertrouwen hebben in de wijze waarop de gemeentelijke schuldhulpverlening wordt uitgevoerd en dat recht wordt gedaan aan hun belangen. Om deze reden is het lidmaatschap van de NVVK belangrijk. In paragraaf 5.1.1. wordt verder ingegaan op het lidmaatschap van de NVVK.

De belangen van schuldeisers zijn groot. Hun medewerking is dus niet altijd vanzelfsprekend. Bovendien krijgen sommige schuldeisers steeds meer eigen incassobevoegdheden en in de praktijk is zichtbaar dat schuldenaren steeds vaker moeten leven van een bedrag dat lager is dan de beslagvrije voet (Dit is het basisbedrag, waarop schuldeisers wettelijk gezien geen beslag mogen leggen). Hierdoor wordt de situatie van cliënten instabieler en is het in de praktijk lastiger schuldensituaties op te lossen.

Hoewel de gemeenten op deze ontwikkelingen geen rechtstreekse invloed hebben, wordt middels landelijke en regionale samenwerkingsafspraken (convenanten) geprobeerd om in zoveel mogelijk situaties medewerking van de schuldeisers te verkrijgen. Ook vroegsignalering en het voorkomen van escalatie van de problematiek speelt in de convenanten een rol.

2.2.4. Ketenpartners

Bij integrale schuldhulpverlening is er sprake van hulpverlening voor zowel de financiële als immateriële problematiek (indien aanwezig) om tot een duurzame oplossing te komen. Om deze reden wordt er samengewerkt met verscheidene ketenpartners. Naast deze ketenpartners is er ook een rol voor werkgevers.

In Hoogezand-Sappemeer bestaan diverse voorbeelden van samenwerking:

- Protocol samenwerking schuldhulpverlening Gemeentelijke kredietbank en maatschappelijk werk Kwartier Zorg en Welzijn;

- Deelname aan selectiecommissie van Bureau Woonkans (Tweede kans-beleid van Lefier en Steelande wonen);

- Deelname zorgnetwerk volwassenen;

- Protocol huisvesten statushouders en regelen van financiën;

- Werkafspraken met Werk & Inkomen op het gebied van vroegsignalering van schuldenproblematiek en doorverwijzingen.

Er bestaat een breed scala aan ketenpartners. Belangrijke ketenpartners van de kredietbank zijn: NOVO, VNN, CJG, Kwartier Zorg en Welzijn, Lefier en Steelande Wonen, Lentis en thuiszorg.

2.2.5. Vrijwilligers

Vrijwilligers spelen een steeds belangrijker rol in het sociale domein. Voor de cliënten van de kredietbank is vooral de afdeling paperaszo van Humanitas van belang. We verwachten dat de rol van vrijwilligers op het gebied van schuldpreventie en nazorg in de komende jaren toeneemt en onderzoeken samenwerking met meerdere partijen. Het gaat hierbij om een aanvulling op de huidige schuldpreventieactiviteiten en niet om een vervanging of uitbreiding. Op het gebied van de curatieve schuldhulpverlening is een grotere rol voor vrijwilligers nauwelijks in te vullen. Daarvoor is het vak van schuldhulpverlening te specialistisch.

Wij kiezen voor vrijwilligersondersteuning ter versterking van de schuldenaar bij zijn taken in het traject. Het gaat dan om hele praktische taken als hulp bij het invullen van het aanvraagformulier, het aanleggen van een ordelijke administratie, het wegwijs worden bij instellingen als de voedselbank, de kledingbank en in het algemeen: budgettips, het geven van mentale ondersteuning in lotgenotengroepen en het superviseren van de financiele administratie bij wijze van nazorg na afronding van het traject. Dit zijn taken die niet tot de core-business van de kredietbank behoren maar wel degelijk van invloed zijn op het resultaat aangezien meer en meer duidelijk wordt dat schuldenproblematiek voornamelijk een gedragsvraagstuk is. We zullen deze samenwerking zorgvuldig monitoren en begeleiden.

In de samenwerking met vrijwilligersorganisatie zetten wij in op inzicht geven in doelen en achtergronden, overdracht van kennis, goede afspraken, regelmatige evaluaties, snelle en deskundige back up en het spreiden van de ondersteuningsbehoefte over meer vrijwilligersorganisaties. Hiermee dragen wij zorg voor een goede regierol en continuïteit.

Garanties zijn niet te geven maar op grond van ervaringen in heden en verleden is er absoluut vertrouwen. Er zijn overigens ook geen financiële mogelijkheden om deze taken door professionals te laten ondersteunen.

3. Doelstelling

In dit hoofdstuk zullen achtereenvolgens de missie, visie, doelstelling en prestatie-indicatoren voor de gemeentelijke schuldhulpverlening uiteengezet worden.

Beslispunt:

Akkoord gaan met de missie, visie en doelstelling

3.1.Missie

De gemeentelijke kredietbank biedt hulp aan inwoners met financiële problemen, waarbij het vergroten van de financiële zelfredzaamheid, de eigen kracht en van de maatschappelijke participatie centraal staat. Daarnaast ziet de gemeentelijke kredietbank schuldpreventie als onderdeel van haar missie.

3.2.Visie

In onze visie op participatie (‘Burgers in de benen’) kan iedereen meedoen en een bijdrage leveren voor zichzelf, voor de wijk en voor de samenleving. ‘Meedoen’ is een kernwoord van het coalitieakkoord. Meedoen is vooral de eigen verantwoordelijkheid van burgers, maar burgers kunnen tegen grenzen aanlopen. Hier stimuleert de gemeente burgers om (weer) actief te worden, creatief te zijn en zelf de regie te voeren. Hierbij speelt niet alleen de vraag wat de gemeente doet voor de kwetsbare burgers, maar ook de vraag wat burgers voor elkaar kunnen doen.

Maatschappelijke participatie en arbeidsparticipatie zijn de hoofdthema’s. Eigen verantwoordelijkheid staat hierbij op de voorgrond. De van oudsher dienstverlenende en verzorgende rol van de gemeente verandert in een regisserende, verbindende en facilitaire rol.

Deze ontwikkelingen gelden ook voor de gemeentelijke schuldhulpverlening, maar we blijven wel een vangnet bieden.

3.3. Algemene doelstelling

De doelstelling van schuldhulpverlening is het creëren van financiële zelfredzaamheid naar vermogen bij burgers, die financiële problematiek hebben.

Deze wijze van formuleren legt de focus op de haalbaarheid en er wordt van de schuldenaar en zijn/haar capaciteiten uitgegaan. Het woord ‘vermogen’ doelt hier dus op de capaciteiten van de schuldenaar en niet op het financiële vermogen.

De meeste burgers hebben geen hulp nodig bij de financiën. Indien er wel sprake is van financiële problematiek en de burger meldt zich bij de kredietbank, dan wordt er beoordeeld welke producten ingezet kunnen worden met als einddoel dat de inwoner weer geheel duurzaam financieel zelfredzaam wordt. Er is hiervoor maatwerk nodig. De individuele situatie en de capaciteiten van de schuldenaar zijn het uitgangspunt en op basis hiervan wordt de hulpverlening vormgegeven.

Naast de curatieve zorg (probleemoplossend) wordt er ook ingezet op schuldpreventie en nazorg (voorkomen van recidive). Het doel van preventie is bewustwording zodat wordt voorkomen dat mensen schulden aangaan die ze niet kunnen betalen. De inwoners moeten zich bewust worden van de waarde van geld en van het aangaan van financiële verplichtingen.

Overigens is het onmogelijk om de doelstelling van schuldhulpverlening te formuleren als ‘iedereen schuldenvrij’. Dit is namelijk een onhaalbaar resultaat. Het succes van een schuldregelingstraject is afhankelijk van meerdere factoren en het is niet mogelijk om op alle factoren invloed uit te oefenen.

3.4.Resultaten

Beslispunt

Akkoord gaan met de hieronder voorgestelde prestatie-indicatoren en bijbehorende normen.

Om de effectiviteit en de kwaliteit van schuldhulpverlening in de komende jaren te monitoren, worden in de deze paragraaf een aantal prestatie-indicatoren genoemd met bijbehorende normen. De komende vier jaar zal hierop gestuurd en gerapporteerd worden.

Prestatie-indicator | Norm |

Wachttijd | 80% van de intakes vindt drie weken na aanmelding plaats |

Klanttevredenheid | 7,9* |

Ketentevredenheid | 7,5 |

Slagingspercentage schuldregelingstrajecten | 75%** |

* Het klanttevredenheidsonderzoek uit 2011 resulteerde in een gemiddeld cijfer van 7,9 voor de kredietbank van Hoogezand-Sappemeer. Dit cijfer willen wij behouden ondanks toename van complexiteit van de werkzaamheden en toegenomen drukte.

** Het slagingspercentage schuldregelingstrajecten is het gemiddelde van het percentage opgestarte trajecten herfinanciering, schuldbemiddeling en saneringskrediet, die uiteindelijk daadwerkelijk na 36 maanden met een schuldenvrij resultaat wordt afgesloten met de aantekening dat een herfinanciering langer kan duren dan 36 maanden en dat niet alle CJIB vorderingen kunnen worden afgekocht. Ook langlopende studieschulden zijn uitgezonderd en kunnen niet afgekocht worden. In 2010 lag het gemiddelde slagingspercentage van NVVK leden op 72%. Indien een traject niet succesvol is, vindt er vaak toeleiding naar de WSNP plaats. De WSNP kan dan alsnog een kans op een schuldvrije toekomst bieden. Een 100% slagingspercentage is onhaalbaar wegens verscheidene factoren, die invloed hebben op het traject, zoals de wil van schuldeisers om mee te werken.

4. Schuldhulpverlening

Allereerst zal hier het begrip integrale schuldhulpverlening toegelicht worden. De wet spreekt van integrale schuldhulpverlening. Wat betekent deze term?

Vervolgens zal er ingegaan worden op schuldpreventie en de toegankelijkheid van schuldhulpverlening. Hierna zal er ingegaan worden op de wacht- en doorlooptijden. Als laatste worden het moratorium en de basisbankrekening besproken. Al deze paragrafen betreffen belangrijke punten uit de Wet gemeentelijke schuldhulpverlening. Beslispunten voor de gemeenteraad staan steeds op duidelijke wijze weergegeven.

4.1. Integrale schuldhulpverlening

Een belangrijk uitgangspunt van het wettelijk kader gemeentelijke schuldhulpverlening is dat de schuldhulpverlening een integraal karakter heeft. Dat betekent dat er bij de schuldhulpverlening niet alleen aandacht moet zijn voor het komen tot een oplossing van de financiële problemen, maar er moet ook aandacht zijn voor eventuele omstandigheden, die in verband kunnen staan met de financiële problemen van de verzoeker. Het kan daarbij bijvoorbeeld gaan om psychosociale factoren, verstandelijke beperkingen, relatieproblemen, de woonsituatie, de gezondheid, de verslaving of de gezinssituatie. Daarnaast kan een gebrek aan vaardigheden een rol spelen. Het is van belang om samen met de verzoeker de eventuele oorzaken, die ten grondslag liggen aan het ontstaan van de schulden, weg te nemen.

Alleen op deze wijze kan een echt duurzame oplossing gevonden worden voor de problematiek en kan de schuldhulpverlening effectief geboden worden. Om dit te kunnen bewerkstelligen is samenwerking met verschillende partijen nodig. Een belangrijke partner in integrale schuldhulpverlening is het maatschappelijk werk.

Integrale schuldhulpverlening houdt daarnaast in dat zoveel mogelijk voorkomen wordt dat problematische schulden ontstaan (preventie) en terugkeren (nazorg).

Het integrale karakter van schuldhulpverlening kan bereikt worden door maatwerk. Maatwerk is de wijze waarop de integrale schuldhulpverlening wordt afgestemd op de situatie van de inwoner. De situatie wordt onder meer bepaald door de mate van financiële zelfredzaamheid, de hoogte van het schuldenpakket, de motivatie en de vaardigheden van de schuldenaar, het aantal schuldeisers en de aanwezigheid van psychosociale problematiek. Naar aanleiding van de ontvangen gegevens van de schuldenaar en het intakegesprek wordt daarom een individueel plan van aanpak vastgesteld.

De systematiek van één vaste contactpersoon voor een schuldenaar bij de kredietbank van Hoogezand-Sappemeer zorgt voor stevig maatwerk; er ontstaat zo betere regie over het traject en daarnaast verstevigt het de relatie tussen de schuldhulpverlener en de schuldenaar. Dit werd ook weerspiegeld in het onlangs gehouden klanttevredenheidsonderzoek.

Tegelijkertijd wordt er in het traject gewerkt volgens standaardafspraken van de NVVK (Nederlandse Vereniging voor Volkskrediet), die in de loop van de jaren landelijk ontwikkeld zijn. Deze afspraken zijn van groot belang en genieten grote bekendheid. Dat komt onder andere ten goede aan de bereidheid van schuldeisers om mee te werken aan het traject.

Het verhaal van Jannie

Jannie is vorig jaar gescheiden van haar man na een huwelijk van 26 jaar. Toen zij 18 was, is zij gehuwd met Peter. Peter heeft altijd gezorgd voor het inkomen en de financiën, terwijl Jannie het huishouden runde en zorgde voor zoon Kevin.

Na 26 jaar staat zij er ineens alleen voor. Peter is weg en Kevin is drie jaar geleden uit huis gegaan om te studeren in de stad. Jannie kan maar niet wennen aan de nieuwe situatie en begint zichzelf te isoleren in huis. Kevin komt in de weekeinden steeds minder thuis. Jannie heeft geen idee hoe ze de dagen door moet komen en brengt daarom veel tijd online door. Onlangs heeft ze een leuke prijs gewonnen bij een online casino. Hierdoor heeft ze de smaak te pakken gekregen van het online gokken.

Sinds de echtscheiding ontvangt Jannie een WWB-uitkering. Tijdens haar huwelijk gaf Peter aan Jannie maandelijks geld, zodat zij de boodschappen kon doen. Jannie heeft hierdoor nooit een overzicht gekregen over de inkomsten en uitgaven. Tevens heeft zij nooit geleerd om een financiële huishouding bij te houden. Aangezien ze na de echtscheiding automatische incasso’s heeft geregeld, kijkt zij niet meer om naar haar financiën. Alles gaat immers vanzelf. In de hal van het huis staat een grote doos, waarin zij de reclame, de huis-aan-huisbladen en ook ongeopende enveloppen van organisaties, zoals het energiebedrijf, legt. Jannie is zich er ergens wel bewust van, dat zij netter moet zijn met de post, maar het openen, het begrijpen en het opruimen ervan kost haar teveel energie en negeren gaat haar gemakkelijker af.

Gisteren kwam Jannie thuis na het boodschappen doen en tot haar grote schrik stond er een man van het energiebedrijf aan de deur. Hij heeft haar meegedeeld dat zij direct over moet gaan tot betaling, omdat afsluiting van de energie gaat dreigen.

Een verhaal als dat van Jannie is niet ongebruikelijk. Bij een dergelijke aanmelding bij de kredietbank zijn er nog erg veel onduidelijkheden over de schuldpositie. Als eerste zal er direct gekeken worden of en hoe voorkomen kan worden dat de energie wordt afgesloten. Tevens is het in een dergelijke situatie ook belangrijk om na te gaan of er ook een achterstand in de huurbetaling of in de waterbetaling bestaat. Afsluiting en/of huisontruiming moeten zoveel mogelijk voorkomen worden.

Het is belangrijk dat Jannie informatie aan de kredietbank levert over haar financiële situatie. Zij heeft echter haar administratie niet op orde, dus dit zal een zware opgave zijn. De afdeling Paperaszo van Humanitas kan Jannie helpen met het opruimen van de administratie en hopelijk leert ze het zo verder zelf ook bij te houden. Er zou direct gekeken kunnen worden of Jannie wel gebruik maakt van regelingen, zoals kwijtschelding van de gemeentelijke belastingen en toeslagen van de belastingdienst. Gezien haar houding is het waarschijnlijk,dat zij veel zaken niet geregeld heeft. Dit is wel nodig om ervoor te zorgen, dat haar maandelijkse inkomsten en uitgaven weer helemaal in balans komen. Zolang dat niet in balans is en er zich dus steeds nieuwe financiële problemen blijven aandienen, is het ook onmogelijk om eventuele schulden op te lossen.

Het voorkomen van de afsluiting van energie, het opruimen van de administratie, het op orde brengen van de inkomsten en uitgaven (Budgetbeheer is een belangrijk instrument van de kredietbank hierbij) en een beeld krijgen van de schuldpositie zijn belangrijke eerste stappen voor het oplossen van de financiële problemen van Jannie. Er zijn echter meer problemen en die problemen kunnen niet los van elkaar gezien worden. Jannie heeft depressieve klachten, waardoor zij vluchtgedrag aan het vertonen is en daarnaast lijkt ze een gokverslaving te ontwikkelen. Het is belangrijk om hier direct flankerende hulp bij in te roepen. VNN kan hulp verlenen bij het gokprobleem. Wellicht valt het mee. Verslavingszorg kan dit beoordelen. Als er sprake is van gokverslaving, dan zal Jannie dit moeten overwinnen. Haar schuldpositie is immers niet op te lossen, zolang zij nieuwe (gok)schulden blijft maken. Daarnaast dient het maatschappelijk werk ingeroepen te worden om haar te ondersteunen en te begeleiden bij alles wat er nu gebeurt en samen met Jannie te kijken hoe zij zich weer beter kan gaan voelen. Wellicht is er meer hulp nodig bij de depressieve klachten. De sociale dienst kan een rol spelen in de activering van Jannie, zodat zij weer een goede dagbesteding krijgt. Wat zijn eigenlijk de capaciteiten van Jannie?

4.2.Schuldpreventie

Beslispunt: Schuldpreventie opnemen als taak van de GKB en de huidige capaciteit daarvoor handhaven. Het accent van preventie ligt op secundaire preventieactiviteiten, waarbij er in het bijzonder aandacht is voor vroegsignalering.

4.2.1. Wat is preventie?

Voorkomen is beter dan genezen. Om deze reden wordt er ook schuldpreventie geboden door de kredietbank. Door middel van het aanbieden van preventieactiviteiten worden financiële problemen bij mensen voorkomen of vroegtijdig gesignaleerd. Maar ook nazorg bij mensen met een problematische schuldensituatie is een vorm van preventie. Het doel is burgers financieel vaardig te maken, zodat zij zich zo gedragen dat hun financiën op orde blijven/komen. Hiermee wordt ook de instroom bij de kredietbank beperkt.

Preventie wordt doorgaans opgedeeld in drie verschillende vormen, namelijk primaire, secundaire en tertiaire preventie:

Primaire preventie

Het voorkomen dat inwoners schulden maken door ze te leren bewust om te gaan met financiële verplichtingen. Deze vorm van preventie kan zowel op financieel vlak als op psychosociaal vlak ingezet worden.

De GKB richt zich op deskundigheidsbevordering van intermediairs en samenwerking met instanties die budgettrainingen verzorgen, zoals MEE en het Noorderpoortcollege. Ook organisaties als Humanitas worden in deze deskundigheidsbevordering betrokken. Het doel is om met minder inspanningen grotere groepen te bereiken en de kwaliteit te verhogen.

Daarnaast steken wij in op life-events met financiële effecten, zoals gezinsuitbreiding, scheiding, ontslag. Hiervoor zoeken we samenwerking met bijvoorbeeld het consultatieburo, UWV en Werk en Inkomen. Het doel is om pro-actief advies te geven op momenten dat er iets verandert in het leven van mensen zodat ze op eigen kracht hun uitgaven kunnen bijsturen.

Secundaire preventie

Het vroegtijdig onderkennen, opsporen en oplossen van schuldenproblematiek. De informatie kan zich hierbij ook richten op intermediairs.

Vroegsignalering gaan we uitbouwen met partijen als de corporaties en woonvormen voor ouderen en ondersteunen met spreekuren op locatie. In het Sociaal Team Gorecht West zit een schuldhulpverlener en bij andere initiatieven van de gemeente en/of ketenpartners zullen we zoveel mogelijk aansluiten.

Tertiaire preventie

Het voorkomen van recidive bij inwoners, waar er al sprake is (geweest) van een problematische schuldensituatie.

Motivatie en vaardigheden zijn cruciaal in het succesvol doorlopen van een schuldregeling. Vanaf 2013 gaan we werken met een NVVK screeningsinstrument om motivatie en vaardigheden te meten. De uitkomsten bepalen welke producten aangeboden worden en welke flankerende hulp wordt ingezet. Het doel is om een gedragsverandering te bewerkstelligen bij onze cliënten, door bewustwording, gericht coachen en inzet van flankerende hulp van onze ketenpartners.

De praktische nazorg voor mensen die een schuldhulptraject hebben doorlopen wordt door vrijwilligers opgepakt. De regierol van de gemeente krijgt gestalte door middel van periodieke evaluaties met de kredietbank.

In paragraaf 4.2.2. zal er dieper op vroegsignalering ingegaan worden.

Preventie tracht de houding te beïnvloeden en stimuleert daarmee direct de zelfredzaamheid. Uit onderzoek van het Nibud is gebleken, dat bepaalde houdingskenmerken invloed hebben op financiële problemen, zoals: de spaarbehoefte, gevoeligheid voor verleidingen, de financiële opvoeding en een korte termijnvisie. Daarnaast spelen financiële vaardigheden en gebeurtenissen (geboortes, verhuizingen, terugval in inkomen e.d.) ook een belangrijke rol in het risico op het ontwikkelen van financiële problemen.3Voorbeelden van schuldpreventieactiviteiten zijn; cursus omgaan met geld, adviesgesprekken, les op scholen, het plaatsen van artikelen.

Preventie zorgt daarnaast voor bekendheid met de kredietbank onder de inwoners bijvoorbeeld door het plaatsen van artikelen. Hierdoor kunnen mensen in een problematische schuldensituatie de weg naar de hulpverlening beter vinden.

Ook zorgt de laagdrempeligheid van de preventieactiviteiten er in de praktijk nogal eens voor, dat twijfelende schuldenaren over de streep worden getrokken om schuldhulpverlening aan te vragen. Escalatie van een schuldensituatie kan op deze wijze voorkomen worden.

4.2.2. Derden in schuldpreventie

Preventie richt zich niet altijd rechtstreeks op burgers. Ook intermediairs en schuldeisers kunnen onderwerp van aandacht zijn, doordat zij een rol kunnen spelen bij vroegsignalering. Wij willen vroegsignalering bij andere organisaties stimuleren, zodat problematische schulden zo veel mogelijk worden voorkomen.

De verschillende ketenpartners spelen een belangrijke rol in vroegsignalering. Zo kunnen maatschappelijk werkers bijvoorbeeld goed inschatten of zij een cliënt door moeten verwijzen voor advisering of hulpverlening van de kredietbank.

Onlangs zijn nieuwe werkafspraken gemaakt tussen de gemeentelijke kredietbank en Werk&Inkomen, die de vroegsignalering moeten verstevigen en ertoe leiden dat schuldhulpverlening een onderdeel wordt van het traject naar werk van een uitkeringsgerechtigde met schulden. We blijven inzetten op het aanscherpen van dergelijke afspraken. Binnenkort vinden er daarom gesprekken plaats met Lefier en Steelande Wonen en er zal ook verkend worden hoe vroegsignalering verricht kan worden via wanbetaling in gemeentelijke belastingen.

Vroegsignalering kan een schuldenaar jaren eerder in beeld brengen bij schuldhulpverlening en dan is het vaak mogelijk om met lichtere middelen (en dus meer behoud van de zelfredzaamheid en minder inzet van de gemeente) de situatie aan te pakken.

Op landelijk niveau wordt vroegsignalering geregeld door middel van convenanten door de brancheorganisatie. Veel schuldeisers opereren immers op een landelijk niveau. Op lokaal niveau zijn in het bijzonder de wooncorporaties een belangrijke partij.

Een voorbeeld van een dergelijk convenant is het convenant tussen de NVVK en Energie-Nederland. Bijna alle leveranciers van elektra, gas en warmte zijn aangesloten bij Energie Nederland. Dit convenant is een nadere uitwerking van de Ministeriële Regeling afsluitbeleid kleinverbruikers van elektriciteit en gas (MR). De kern van het convenant is dat de levering van energie wordt voortgezet dan wel opnieuw wordt gestart, wanneer een wanbetaler zich meldt voor schuldhulpverlening. Belangrijk is dat de betaling van de periodieke voorschottermijn zo spoedig mogelijk wordt hervat. Vroegsignalering is ook onderdeel van dit convenant.

4.2.3. Toekomst van preventie

Schuldpreventie behoort volgens de Wet gemeentelijke schuldhulpverlening een onderdeel te zijn van het beleidsplan. Helaas laten de opbrengsten en effecten van schuldpreventie zich maar moeilijk meten, maar er mag aangenomen worden dat schuldpreventie een belangrijke rol kan spelen in het voorkomen van problematische schuldensituaties en het voorkomen van recidive, waardoor de zelfredzaamheid behouden kan worden en geen dure hulpverlening geboden hoeft te worden.

Momenteel kan de kredietbank de huidige vraag naar hulpverlening aan. Het is belangrijk dat schuldhulpverlening in de toekomst ook deze vraag nog aan kan. Juist daarom is het van belang om te investeren in preventie; preventie kan de instroom in schuldhulpverlening beperken. In de vorige paragraaf is daarom in het bijzonder ook aandacht geschonken voor vroegsignalering.

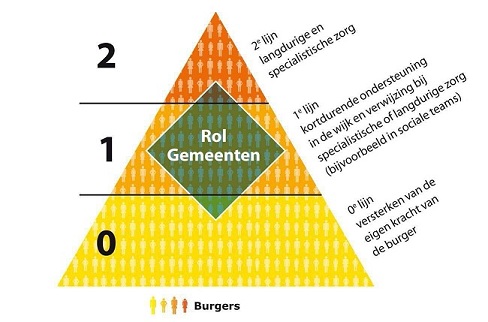

Afbeelding 1: De ondersteuningspiramide van Divosa en Radar bieden een visuele weergave van een nieuwe kijk op het sociaal domein. Schuldpreventie activiteiten bevinden zich in de 0e en 1e lijn.

Schuldpreventie kan dus de instroom op de dure tweedelijns zorg beperken door in te zetten op de nulde en eerste lijn. Inzetten op preventie is inzetten op de eigen kracht en zelfredzaamheid en hiermee past schuldpreventie in de huidige ontwikkelingen en visie ‘Burgers in de Benen’. De rol van schuldpreventie binnen deze ontwikkelingen dient verder onderzocht te worden. Hierbij kan specifiek gedacht worden aan de frontlijnaanpak in Gorecht West. Verscheidene vragen dienen verkend te worden. Behoort schuldpreventie bijvoorbeeld thuis in het sociaal team? In hoeverre kunnen vrijwilligers een rol spelen binnen preventie? In 2012 zullen de gesprekken hierover al starten.

4.3.Toegankelijkheid schuldhulpverlening

Beslispunten:

- Akkoord gaan met een laagdrempelige en breed toegankelijke schulphulpverlening.

- De volgende afwijzingsgronden hanteren:

• Recidive

Gedurende 10 jaar staat er geen toegang tot het schuldregelingstraject open voor een recidivist. Het college kan hiervan gefundeerd afwijken;

• Zelfstandig ondernemerschap

De schuldenaar is zelfstandig ondernemer en staat dus ingeschreven bij de Kamer van Koophandel;

• Fraude

De schuldenaar heeft fraude gepleegd, die een financiële benadeling van een bestuursorgaan tot gevolg heeft gehad en waarvoor de schuldenaar onherroepelijk strafrechtelijk is veroordeeld of een onherroepelijke bestuurlijke sanctie is opgelegd. Indien er vijf jaar verstreken is, kan opnieuw beoordeeld worden of schuldhulpverlening opgestart kan worden;

- Informatie & advies en budgetbeheer wel toegankelijk te houden voor recidivisten en fraudeurs om in individuele gevallen een maatschappelijk afglijden te voorkomen en een basale dienstverlening te bieden. (Schuldproblematiek wordt hiermee niet opgelost) Bij recidive en fraude kan besloten worden om het hoogste tarief van een eigen bijdrage in rekening te brengen voor het budgetbeheer.

- Geen specifieke uitzonderingen te omschrijven voor gezinnen met minderjarige kinderen. De schuldhulpverlening is breed toegankelijk, laagdrempelig en toegespitst op individuele omstandigheden. Dit geldt ook voor gezinnen met minderjarige kinderen.

4.3.1.Breed toegankelijke schuldhulpverlening

Uit het onderzoek ‘Schulden? De gemeente helpt!’4 blijkt dat het slecht voor de effectiviteit van de gemeentelijke schuldhulpverlening is als bepaalde groepen van schuldhulpverlening worden uitgesloten. Daarbij komt dat problematische schulden een belangrijke belemmerende factor zijn voor (volwaardige) participatie. Om deze reden is het belangrijk om gemeentelijke schuldhulpverlening breed toegankelijk te laten zijn. Dit wordt onderschreven door de memorie van toelichting van de Wet gemeentelijke schuldhulpverlening. Het realiseren van een breed toegankelijke schuldhulpverlening is zelfs één van de doelen van de wet om de effectiviteit van de gemeentelijke schuldhulpverlening te vergroten.

Het verhaal van Hendrik en Melanie

Hendrik en Melanie hebben elkaar 13 jaar geleden ontmoet en het was liefde op het eerste gezicht, ondanks dat Hendrik nog in scheiding lag. Hendrik en zijn ex-vrouw, Karen, hadden veel ruzie over geld. Volgens Hendrik had Karen een gat in haar hand. Na de echtscheiding blijven er dan ook verscheidene aflossingsverplichtingen over voor Hendrik. De grootste schuld was ontstaan als gevolg van het uitkopen van de hypotheek van de echtelijke woning. Ook heeft Hendrik zelf in het verleden enkele kredieten afgesloten, onder andere om een auto te kunnen kopen voor zijn werk en om verbeteringen in huis aan te brengen.

Hendrik en Melanie gaan al snel samenwonen in het flatje van Melanie. Een jaar later blijkt Melanie in blijde verwachting. Het is duidelijk dat zij een nieuwe woning zullen moeten gaan zoeken, aangezien de flat te klein wordt. Hendrik en Melanie zien al snel een prachtige koopwoning staan in een goede buurt. De woning heeft wel achterstallig onderhoud, maar ook de gewenste mooie ruime tuin en een praktische garage. Hendrik en Melanie besluiten om hypotheekadvies in te gaan winnen. Zij vragen zich af of ze de woning wel zouden kunnen betalen en opknappen, terwijl zij ook nog verscheidene aflossingsverplichtingen hebben.

Gelukkig heeft de hypotheekadviseur van de DSB goed nieuws. Zij kunnen een hypotheek afsluiten voor de woning, maar ook kunnen zij via de hypotheek ineens hun schulden aflossen en ook nog geld overhouden om het achterstallig onderhoud aan de woning te verrichten.

In januari 2010 krijgt Hendrik ontslag wegens bedrijfseconomische redenen. Na aflossing van de hypotheek blijft er nu onvoldoende geld over om de rest van de vaste lasten te betalen en de boodschappen te kunnen doen. Achterstanden beginnen zich op te stapelen. In mei 2010 trekken Hendrik en Melanie de conclusie dat zij hun woning te koop moeten zetten, aangezien de hypotheek het grootste probleem is. De hypotheeksom bedraagt 194.000 euro, terwijl zij een vraagprijs kunnen hanteren van 120.000 euro. Een restschuld van 74.000 euro dreigt dus.

Als in december 2010 nog geen enkele kijker is geweest en één van de schuldeisers loonbeslag wil gaan leggen, melden Hendrik en Melanie zich ten einde raad bij de kredietbank.

Steeds meer woningbezitters melden zich bij schuldhulpverlening. De mogelijkheden van schuldhulpverlening verschillen als er sprake is van een eigen woning. In het verhaal van Hendrik en Melanie is er sprake van een flinke onderwaarde. De hypotheek is het grootste probleem. Om deze schuld op te kunnen lossen, zal de woning verkocht moeten worden. Pas dan staat de exacte schuldpositie vast en kan er eventueel een afkoopvoorstel aan de bank gedaan worden als er verder geen beletsels zijn. Hendrik en Melanie hadden gelukkig zich zelf al gerealiseerd, dat zij de woning moeten verkopen en zijn hiermee bezig sinds mei 2010. Helaas is er tot op heden niet eens een kijker bij de woning geweest. Schuldhulpverlening kent geen instrumenten om Hendrik en Melanie verder te helpen; zij zullen allereerst de woning moeten verkopen.

In overleg met de schuldhulpverlening wordt besloten om Hendrik en Melanie een blanco WSNP-verklaring en –verzoekschrift mee te geven. Aangezien schuldhulpverlening onmogelijk is en er geen zicht is op verandering in de situatie (tot op heden geen kijkers), wordt besloten om direct hulp te vragen aan de rechtbank. Normaal gesproken kan een verzoekschrift voor WSNP pas worden ingediend bij de rechtbank als het traject van schuldhulpverlening niet tot een akkoord met schuldeisers heeft geleid. De WSNP was aanvankelijk ook bedoeld als een stok achter de deur voor het slagen van het minnelijk traject van schuldhulpverlening.

Als de rechter besluit om Hendrik en Melanie toe te laten tot de WSNP, dan zullen zij na drie jaar schuldenvrij zijn (schone lei) als zij zich houden aan de voorwaarden. De WSNP kan wel een oplossing bieden, omdat in dit geval de woning geveild zal worden. Waarschijnlijk zal de woning dan nog minder gaan opbrengen, maar de restschuld van de woning zal in de WSNP gesaneerd worden.

4.3.2.Afwijzingsgronden

Uitsluiting van schuldhulpverlening in individuele situaties is wel mogelijk daar waar de Wet gemeentelijke schuldhulpverlening daar ruimte toe biedt. De afwijzingsgronden zullen uitgewerkt worden in de beleidsregels, die vastgesteld worden door het college van B&W. De volgende voorwaarden voor schuldhulpverlening zijn zonder meer aan te wijzen:

- Schuldhulpverlening wordt enkel geboden aan inwoners van de gemeente Hoogezand-Sappemeer;

- Schuldhulpverlening wordt geboden aan meerderjarige verzoekers

(schuldpreventie kan zich wel richten op minderjarigen. Minderjarigen zijn juridisch gezien handelingsonbekwaam en kunnen daardoor in principe geen overeenkomsten sluiten);

- Schuldhulpverlening wordt aan een vreemdeling enkel geboden, indien hij/zij ingezetene is die rechtmatig in Nederland verblijf houdt in de zin van artikel 8, onder a tot en met een l, van de Vreemdelingenwet 2000 (art. 3 lid 5 Wgs).

Daarnaast vloeien uit artikel 6 en 7 van de Wet gemeentelijke schuldhulpverlening ook mogelijke afwijzings- en beëindiginggronden voor schuldhulpverlening voort. In deze artikelen zijn de medewerkingsplicht en de inlichtingenplicht van de verzoeker voor schuldhulpverlening benoemd. Tot op heden werden deze verplichtingen overigens ook altijd vastgelegd in de overeenkomst met de verzoeker.

Hieronder worden de groepen genoemd, die uitgesloten kunnen worden voor schuldhulpverlening. Hierin kan de gemeenteraad beleidskeuzes maken.

Zelfstandig ondernemerschap

Van oudsher wordt er geen hulp geboden aan zelfstandig ondernemers met financiële problemen. Bij de meeste schuldhulpverlenende organisaties is een inschrijving bij de Kamer van Koophandel een afwijzingsgrond voor hulpverlening. De hulpverlening aan zelfstandig ondernemers vraagt namelijk een heel andere vakkennis. Om deze reden worden zelfstandig ondernemers met financiële problemen vaak verwezen naar externe organisaties, die wel gespecialiseerd zijn in dit onderwerp. Uiteraard kent de gemeente Hoogezand-Sappemeer wel de uitvoering van het BBZ (Besluit Bijstandsverlening Zelfstandigen). Een BBZ-krediet kan fungeren als een saneringskrediet. De memorie van toelichting van de Wet gemeentelijke schuldhulpverlening acht gemeentelijke schuldhulpverlening aan zelfstandig ondernemers zelfs onmogelijk.

Recidive

Volgens artikel 3 lid 2 Wet gemeentelijke schuldhulpverlening kan het college schuldhulpverlening in ieder geval weigeren als een persoon eerder gebruik heeft gemaakt van schuldhulpverlening. Momenteel is dit in feite al de werkwijze in schuldhulpverlening. Er wordt hierbij gespiegeld aan de werkwijze bij de WSNP; in deze wet is bepaald dat een nieuw verzoek voor wettelijke schuldsanering afgewezen wordt als de schuldenaar in de tien voorafgaande jaren al eerder in een wettelijke schuldsanering verkeerde. Verwarrend hierbij is dat het voorkomt dat de kredietbank een recidivist momenteel soms wel hulp biedt, maar dan niet in de vorm van een oplossing voor de schulden. Om een ongewenste escalatie van de problematiek te voorkomen, kan er hulp geboden worden bij het borgen van de basale lasten; huur, energie, water en zorgverzekering. Ook is informatie en advies bieden mogelijk. De casus van Jeffrey is in deze paragraaf opgenomen om dit verder te verduidelijken.

Het is daarnaast verstandig om de mate van verwijtbaarheid mee te wegen en de hoogte van de eigen bijdrage hierop aan te passen. Aan budgetbeheer is een eigen bijdrage verbonden. De hoogste eigen bijdrage wordt kostendekkend geacht. Deze bijdrage is in 2012 €41,50 per maand.

Overigens wordt het begrip recidivist verschillend gedefinieerd in beleid in schuldhulpverlening. Enkele praktijkvoorbeelden zijn:

- Belanghebbenden, die binnen een bepaalde periode nadat het door het college opgezette schuldregelingstraject succesvol is afgerond, opnieuw een beroep doen op de schuldhulpverlening van de gemeente;

- Een inwoner, die zich al meerdere keren heeft gewend tot de schuldhulpverlening, maar geen resultaat heeft bereikt door verwijtbaar handelen (afkomstig uit de Memorie van Toelichting op de Wet gemeentelijke schuldhulpverlening);

- Een ingezetene die zich voor de tweede keer meldt bij schuldhulpverlening.

De gemeentelijke kredietbank heeft tot op heden ervoor gekozen om aansluiting te zoeken bij de WSNP.

Fraude

Volgens artikel 3 lid 3 Wet gemeentelijke schuldhulpverlening kan het college in ieder geval schuldhulpverlening weigeren in geval van fraude, die een financiële benadeling van een bestuursorgaan tot gevolg heeft en de fraudeur in verband daarmee onherroepelijk strafrechtelijk is veroordeeld of een onherroepelijke bestuurlijke sanctie, die beoogt leed toe te voegen, is opgelegd.

Ook bij fraude geldt momenteel al dat schuldhulpverlening geweigerd wordt. Na het verstrijken van een termijn van vijf jaar na de fraude kan eventueel wel schuldhulpverlening gestart worden. Ook hier wordt er gespiegeld aan hetgeen bepaald is in de WSNP. Daarnaast zal een afkoopvoorstel in de praktijk in geval van fraude ook nooit geaccepteerd worden door de schuldeiser als er weinig tijd verstreken is na de pleegdatum. Het heeft daarom ook geen nut om bij redelijk recente fraude toch een schuldregelingstraject op te starten. Om deze reden is het te adviseren om ook fraude aan te wijzen als een afwijzingsgrond.

Ook bij fraude is het eventueel wel mogelijk om informatie en advies en/of budgetbeheer te bieden. Om te voorkomen dat een privéprobleem een maatschappelijk probleem gaat worden, is het verstandig om deze uitzondering aan te houden. Ook hier zou het dan mogelijk zijn om het hoogste eigen bijdrage tarief te heffen.

Het verhaal van Jeffrey

In 2010 werd de schuldbemiddeling van Jeffrey afgerond bij de kredietbank. Jeffrey was na zes jaar van financiële ellende schuldenvrij. Opgelucht en vol goede moed neemt hij afscheid van de kredietbank. Hij wil geen nazorg en vertrouwt op zijn vaardigheden.

De eerste maand gaat het goed. Jeffrey noteert zijn uitgaven in een kasboekje, dat hij speciaal gekocht heeft, omdat hij niet weer dezelfde fouten wil maken. Tot zijn grote schrik en verdriet blijkt dan zijn moeder ernstig ziek te zijn.

Jeffrey zit veel aan het ziekbed van zijn moeder en helpt zijn vader in het huishouden. Na drie zeer zware maanden overlijdt zijn moeder en Jeffrey valt in een zwart gat. Jeffrey is twee keer eerder depressief geweest en glijdt nu weer in een depressie. Jeffrey kijkt niet meer om naar zijn post en spendeert zijn geld aan activiteiten, die hem opkikkeren. Uiteindelijk besluit Jeffrey naar de huisarts te gaan en zijn problemen te erkennen. Ook begint hij zijn post te openen met behulp van een goede vriendin. Hij leest dat er achterstanden zijn in alle vaste lasten. De achterstand in de huurbetaling is al overgedragen aan de deurwaarder, de energiemaatschappij dreigt met afsluiting, de inboedel- en wa-verzekering zijn geroyeerd en een deurwaarder dreigt met inboedelbeslag vanwege een achterstand in de gemeentelijke belastingen. Jeffrey heeft geen idee hoe hij zijn problemen aan moet pakken. Hij was net op de goede weg met zijn depressieve klachten, maar heeft het gevoel nu een immense stap terug te doen. De volgende ochtend belt Jeffrey met zijn contactpersoon van vroeger bij de kredietbank.

Een schuldregeling of een WSNP-traject wordt geboden als een tweede kans. Een schuldenaar komt dus niet zomaar in aanmerking voor een tweede traject. In artikel 288 lid 2 sub d Fw is bepaald dat een verzoekschrift voor WSNP wordt afgewezen, indien een schuldenaar in de voorgaande 10 jaren eerder in het WSNP traject gezeten heeft. Het minnelijke (buitengerechtelijke) traject wordt gespiegeld aan de WSNP. Jeffrey kan dus in 2020 eventueel pas weer in aanmerking komen voor schuldregeling, indien hij problematische schulden heeft.

Recidive is een belangrijke afwijzigingsgrond van schuldhulpverlening. In veel beleidsplannen wordt deze afwijzigingsgrond dan ook opgenomen.

Laten we Jeffrey nu aan zijn lot over of bieden we hem de helpende hand? Indien de situatie escaleert, dan is er een kans dat er een negatieve spiraal ontstaat met allerlei maatschappelijke gevolgen en kosten. Het is bijvoorbeeld mogelijk dat Jeffrey uit zijn huis wordt gezet en dat hij als gevolg daarvan zijn baan verliest. Hierna zal hij wellicht in een crisisopvang belanden en houdt hij minder geld over van zijn uitkering om zijn schulden af te betalen.

Via het budgetbeheer kan de kredietbank Jeffrey wel helpen zonder een schuldregelingstraject te bieden door de situatie zoveel mogelijk in evenwicht te brengen en daar te houden. Op die wijze kan Jeffrey hopelijk in rust werken aan zijn depressie en de dood van zijn moeder verwerken. Op die wijze kan Jeffrey zoveel mogelijk weer gaan meedoen in de maatschappij. Kosten op andere terreinen worden zodoende ook weer bespaard.

Hierbij moet wel uitdrukkelijk vermeld worden, dat de kredietbank altijd een grondige afweging maakt alvorens er besloten wordt om hulp te bieden bij de recidive.

4.4.Gezinnen met minderjarige kinderen

De gemeentelijke schuldhulpverlening is laagdrempelig, breed toegankelijk en toegespitst op de individuele omstandigheden van de verzoeker. Dat geldt dus ook voor gezinnen met inwonende minderjarige kinderen. Indien een schuldenaar op basis van de beleidsregels kan worden uitgesloten van schuldhulpverlening en er is sprake van de aanwezigheid van minderjarige kinderen, dan dient er een weloverwogen besluit genomen te worden waarbij de belangen van de kinderen meegewogen worden.

Deze werkwijze sluit aan bij het maatwerk in schuldhulpverlening; de besluiten worden genomen op basis van de individuele situatie.

Gezinnen met minderjarige kinderen die verkeren in een schuldregeling of zijn toegelaten tot de WSNP, moeten leven van het zogeheten Vrij Te Laten Bedrag. Al het inkomen boven dat niveau is afloscapaciteit en moet worden gebruikt voor schulden. Dat houdt in, dat gezinnen met een goed inkomen in de praktijk gedurende het traject leven rond bijstandsnorm, waarbij er overigens wel rekening gehouden wordt met zaken zoals de huurprijs.

Aangezien deze gezinnen een goed inkomen hebben, komen zij niet in aanmerking voor minimaregelingen als kwijtschelding van de waterschapsbelastingen, terwijl zij drie jaar lang wel rond dat niveau leven. Om deze reden is er ook een bepaling opgenomen in de stimuleringsfondsverordening en komen zij wel in aanmerking voor het stimuleringsfonds.

Op deze wijze wordt de participatie van het gezin en de kinderen gestimuleerd. Dit komt ook de motivatie ten tijde van een schuldregeling of WSNP ten goede. Het kan namelijk zeer demotiverend werken voor ouders, indien de kinderen niet meer naar sport kunnen of niet op schoolreisje kunnen. Ook voorkomt het dat er ongelijkheid ontstaat; een gezin met een minimuminkomen in schuldhulpverlening zou zonder deze bepaling in de verordening meer te besteden kunnen hebben dan een gezin met een goed inkomen uit werk.

Met de huidige werkwijzen wordt er al invulling gegeven aan de vraag van de wet. Wij adviseren om dit te behouden. Bij enkele schuldhulpverlenende organisaties krijgen gezinnen voorrang op de wachtlijst. Gezien het feit dat de wachttijd aan banden wordt gelegd door de wet, lijkt deze keuze overbodig. Daarnaast kan de ongelijkheid in beoordeling van een aanvraag schuldhulpverlening van een alleenstaande en van een gezin tot oneerlijke situaties leiden.

4.5.Wacht-en doorlooptijden

Wachttijd

Beslispunt:

Akkoord gaan met een maximale wachttijd van vier weken voor een reguliere aanmelding; waarbij 80% plaats vindt binnen drie weken. Akkoord te gaan met een maximale wachttijd van drie werkdagen bij een crisisaanmelding.

Artikel 4 lid 1 van de Wet gemeentelijke schuldhulpverlening schrijft voor dat er binnen vier weken na aanmelding voor schuldhulpverlening een gesprek plaatsvindt, waarbij de hulpvraag wordt vastgesteld. Dit gesprek wordt een intakegesprek genoemd. De maximale wachttijd is een termijn van orde. Dat betekent dat er geen directe sanctie voor de gemeente is, indien deze de geldende termijn overschrijdt.

Korte wachttijden zijn heel wenselijk en worden ook nagestreefd. Het draagt bijvoorbeeld bij aan de motivatie van de schuldenaar en de bereidheid van schuldeisers om mee te werken. Het is mogelijk om de maximale wachttijd korter dan vier weken vast te stellen. Aangezien altijd korte wachttijden nagestreefd worden en alle factoren, die van invloed kunnen zijn hierop, niet altijd te voorspellen zijn, adviseren we om vier weken als maximale termijn aan te houden. Om toch te voldoen aan het streven van een korte wachttijd, is het mogelijk om te bepalen dat 80% van de intakes afgehandeld wordt binnen drie weken. Bij bepaling van een nog kortere wachttijd zal uitbreiding van de capaciteit van de kredietbank noodzakelijk zijn. Uiteraard zullen de wachttijden gemonitord worden en hierover wordt gerapporteerd in de jaarrekening.

De wijze waarop het intakegesprek wordt vormgegeven, verschilt per organisatie. Bij de Gemeentelijke kredietbank van Hoogezand-Sappemeer is er sprake van een voorbereid intakegesprek. In het vervolggesprek, dat snel na het intakegesprek ingepland kan worden, kunnen daarom vaak al de eerste zaken van hulpverlening opgestart worden.

Een andere manier om het intakegesprek vorm te geven, is de onvoorbereide intake. Een voorbeeld hiervan is het organiseren van een inloopspreekuur, waar direct intakes verricht kunnen worden. Aangezien voorbereidend werk niet nodig is, heeft dit een drukkende invloed op de wachttijd. De hierdoor gewonnen tijd komt vervolgens alsnog terug na het intakegesprek, omdat er hier alsnog een (onzichtbare) wachttijd ontstaat of doordat er nog meer gesprekken gepland moeten worden, zoals een ‘gegevensverzamelgesprek’.

Indien er sprake is van een bedreigende situatie dient er volgens artikel 4 lid 2 binnen drie werkdagen het intakegesprek plaats te vinden. Onder een bedreigende situatie wordt verstaan; gedwongen woningontruiming, beëindiging van gas, elektriciteit, stadsverwarming of water of opzegging dan wel ontbinding van de zorgverzekering. Een spoedintake richt zich dan ook voornamelijk op de bedreigende situatie; er wordt onderzocht hoe de bedreigende situatie aan te pakken is. In een later stadium kan er beoordeeld worden of en hoe verdere hulpverlening geboden kan worden. (Gezien het spoedeisende karakter is er ook weinig tijd om de aandacht al op alle verschillende aspecten van situatie te richten.)

Doorlooptijden

Artikel 4 lid 3 van de Wet gemeentelijke schuldhulpverlening geeft aan dat de verzoeker van schuldhulpverlening inzicht krijgt in het aantal weken tussen het intakegesprek en het te bereiken resultaat.

Een aantal doorlooptijden ligt vast in schuldhulpverlening. Zo wordt er altijd getracht om binnen 120 dagen een schuldregeling (saneringskrediet of schuldbemiddeling) tot stand te brengen na aanvang van dit traject. Dit is conform de Gedragscode Schuldregeling van de NVVK. Een schuldbemiddeling duurt nooit langer dan 36 maanden en een saneringkrediet wordt ook binnen 36 maanden afgelost.

Er kunnen geen vaste termijnen gesteld worden voor alle doorlooptijden, aangezien veel doorlooptijden afhankelijk zijn van meerdere factoren. Daarnaast is op sommige factoren maar beperkt invloed uit te oefenen, zoals de reactiesnelheid van schuldeisers en de mate van medewerking van de schuldenaar. Daarnaast verhindert het maatwerk ook dat er sprake is van vaststaande doorlooptijden. Korte doorlooptijden zijn wenselijk, maar mogen niet ten koste gaan van de slaagkans en de kwaliteit van het traject.

Het is wel belangrijk om in ieder geval een indicatie van de doorlooptijden te geven aan de schuldenaar; dat komt ten goede aan de motivatie. Daarnaast verschaft het inzicht in het traject, dat de schuldenaar aangaat.

Aan de hand van het intakegesprek en de aangeleverde informatie wordt daarom een plan van aanpak vastgesteld. Dit wordt opgesteld volgens de normen van de NVVK. Ook de inhoud wordt bepaald door de normen van de NVVK. Er is sprake van gestandaardiseerd maatwerk. Het maatwerk laat eventueel ruimte voor inbreng van de schuldenaar en het maatwerk zorgt ervoor dat het traject afgestemd kan worden op de behoeften en de noodzaak in de individuele situatie. Hierbij worden de belangen van de schuldeisers niet uit het oog verloren. De kredietbank is een bemiddelaar. Het plan van aanpak verschaft daarnaast onder andere inzicht in de doorlooptijden. Ook kan de verzoeker hierin andere belangrijke informatie vinden, zoals de geldende inlichtingenplicht. Het plan van aanpak wordt getekend door de kredietbank en door de verzoeker. De verzoeker stemt dan schriftelijk in met de gemaakte afspraken. Het plan van aanpak kan tussentijds gewijzigd worden indien de omstandigheden hierom vragen.

4.6.Moratorium

In artikel 5 van de Wet gemeentelijke schuldhulpverlening is het wettelijk breed moratorium opgenomen. Dit is via een amendement in de wet gekomen en de details moeten nog uitgewerkt worden. Het streven is om artikel 5 per 1 januari 2013 in werking te laten treden.

Een moratorium is een afkoelingsperiode van zes maanden waarin schuldeisers hun invorderingsmaatregelen op de aanvrager van schuldhulpverlening tijdelijk opschorten. Dat betekent ook dat schuldeisers in die periode geen beslag kunnen leggen op het inkomen en het vermogen van de aanvrager of bezittingen van de aanvrager gedwongen kunnen verkopen. Een moratorium is een uiterst middel om in het minnelijk traject5 tot een oplossing te komen en wordt alleen toegekend als het voor de schuldhulpverlening noodzakelijk is. Bijvoorbeeld als vaststaat dat de schuldeiser niet bereid is op basis van individuele afspraken zijn invorderingsmaatregelen tijdelijk op te schorten. Alleen het college kan een verzoekschrift voor een moratorium indienen bij de rechtbank.

4.7.Basisbankrekening

Beslispunt:

Zodra het wettelijk recht op de basisbankrekening is vastgelegd, de basisbankrekening te verplichten voor een verzoeker schuldhulpverlening. Tot die tijd geen voorwaarden vast stellen onder welke het college de verzoeker kan verplichten om over een basisbankrekening te beschikken.

In artikel 2 lid 5 van de Wet gemeentelijke schuldhulpverlening is bepaald, dat de gemeenteraad kan aangeven onder welke voorwaarden het College de verzoeker verplicht om over een basisbankrekening te beschikken.

Momenteel bestaat er een convenant op het gebied van de basisbankrekening, waarmee het mogelijk is om een basisbankrekening te openen voor verzoekers, die zelf geen rekening meer kunnen openen bij banken wegens een slecht betaalverleden. Helaas gebeurt het nog regelmatig dat het desondanks niet lukt om een basisbankrekening te openen voor een verzoeker. Waarschijnlijk zal er spoedig een wettelijk recht op een basisbankrekening ontstaan. Dit wettelijk recht zal opgenomen worden in de Wet op financieel toezicht en op zijn vroegst ontstaan op 1 januari 2013. Een basisbankrekening kan dan onder enkele voorwaarden verstrekt worden. Eén van de voorwaarden is dat er sprake is van een verzoeker om schuldhulpverlening in het kader van de Wet gemeentelijke schuldhulpverlening.

De wetgever gaat er dus voor zorgen dat ten allen tijde een basisbankrekening geopend kan worden. Vervolgens kan dit ook als een voorwaarde voor schuldhulpverlening gaan gelden. Financiële zelfredzaamheid zonder basisbankrekening kan anders immers nooit bereikt worden. Zolang het wettelijk recht nog niet geregeld is, is het niet te adviseren om een basisbankrekening te verplichten voor schuldhulpverlening. In de praktijk kunnen er namelijk zo situaties ontstaan, waarbij de verzoeker in een patstelling geraakt met aan de ene kant de commerciële bank, die de verzoeker geen rekening meer wil bieden, en aan de andere kant de kredietbank, die geen hulpverlening wil opstarten.

5. Bedrijfsvoering

In dit hoofdstuk zal allereerst ingegaan worden op de vraag hoe de kwaliteit van schuldhulpverlening geborgd kan worden. Hierna zullen indicatoren genoemd worden, waarop de komende vier jaar gestuurd kan worden. Vervolgens is er een financiële paragraaf opgenomen.

5.1.Borging kwaliteit

Artikel 2 lid 4 sub b van de Wet gemeentelijke schuldhulpverlening geeft aan, dat in het beleidsplan de maatregelen aangegeven moeten worden, waarmee de gemeenteraad en het college de kwaliteit borgen van de wijze waarop integrale schuldhulpverlening wordt uitgevoerd.

Beslispunt:

Akkoord gaan met de volgende instrumenten voor kwaliteitsborging.

- Kwaliteitsborging door middel van het lidmaatschap (en bijbehorende werkwijze) van de NVVK en deelname aan de landelijke audit

- Elke twee jaar een klanttevredenheidsonderzoek;

- Elke vier jaar een ketenteveredenheidsonderzoek;

5.1.1. Lidmaatschap NVVK

De NVVK is de koepelorganisatie van schuldhulpverlenende instanties in Nederland. De kredietbank van Hoogezand-Sappemeer is lid van de NVVK. Het lidmaatschap op zich geeft al een belangrijke blijk van kwaliteit om verschillende redenen.

Ten eerste wordt er bij de kredietbank gewerkt volgens de gedragscodes, modules en normen van de NVVK; NVVK-leden hebben een gelijke werkwijze, die tot stand is gekomen onder andere door ervaring en door afspraken met belangrijke partijen. Dat zorgt voor eenheid, maar geeft ook vertrouwen aan derden zoals schuldeisers.

Tegelijkertijd kan schuldhulpverlening enkel echt succesvol zijn door middel van maatwerk. Gestandaardiseerd maatwerk zorgt voor een balans hierin. Overigens kunnen verschillen in lokale situaties ook zorgen voor nuance verschillen tussen schuldhulpverlenende organisaties. Daarnaast is de NVVK ook belangenbehartiger, intermediair en kennis- en informatiecentrum. Het lidmaatschap is dus zeer waardevol.

De NVVK is dan ook een voorvechter geweest van de Wet gemeentelijke schuldhulpverlening. Een ontwikkeling in de NVVK is dat vanaf 2013 de bestaande leden een audit zullen gaan krijgen. Hierdoor ontstaat er een grotere controle op de kwaliteit van de verschillende leden. De strenge kwaliteitseisen van de NVVK zullen zo beter gewaarborgd blijven. Het lidmaatschap zal hierdoor nog sterker een keurmerk gaan worden. Zeker in deze tijd is er steeds meer behoefte hieraan. Momenteel is de audit nog in ontwikkeling en momenteel wordt er een pilot uitgevoerd.

5.1.2. Certificering

Het is ook mogelijk om een schuldhulpverlenende organisatie te certificeren volgens de NEN 8048. Deze certificering is gebaseerd op de modules van de NVVK. De landelijke dekkingsgraad van de certificering is momenteel 17% en dat percentage is groeiende. De certificering moet gelden als een kwaliteitskeurmerk en moet transparantie en professionalisering in de hand werken. Daarnaast is het een belangrijk middel om malafide organisaties te gaan weren.

De inhoud van de huidige certificering is gebaseerd op de bestaande modules van de NVVK en deze modules zijn opgesteld voordat de Wet gemeentelijke schuldhulpverlening werd ingevoerd. Met de invoering van de Wet gemeentelijke schuldhulpverlening is schuldhulpverlening van privaatrecht naar publiekrecht verschoven, waardoor onderdelen van de certificering waarschijnlijk verouderd zijn sinds 1 juli. Aangezien er nog veel onduidelijkheden hierover zijn, adviseren wij om een besluit tot certificering te laten wachten totdat er meer duidelijkheid is over de inhoudelijke gevolgen van de Wet gemeentelijke schuldhulpverlening voor de certificering. In 2013 zou er bekeken kunnen worden of onduidelijkheden weggenomen zijn. Er kan dan ook aandacht zijn voor andere aspecten met betrekking tot uitvoering en kosten.

5.1.3. Klanttevredenheidsonderzoek

Onlangs is een onderzoek naar de kredietbank van Hoogezand-Sappemeer afgerond. Op 16 januari 2012 is dit onderzoek behandeld tijdens de opiniërende raadsvergadering en op 30 januari tijdens de besluitvormende raad. Een onderdeel van dit onderzoek was het klanttevredenheidsonderzoek. Dit klanttevredenheidsonderzoek kan dienen als een nulmeting. Periodiek (eens in de twee jaar) kan het onderzoek herhaald worden om te peilen of het kwaliteitsniveau gehandhaafd blijft. Op basis hiervan kunnen verbeteracties uitgezet worden, indien dat nodig blijkt.

5.1.4. Ketentevredenheidsonderzoek

In het kader van onderzoek naar kwaliteit is het ook mogelijk om de tevredenheid van de partners te onderzoeken. Bij schuldhulpverlening is immers van groot belang dat de schuldhulpverlening integraal is. Om deze reden willen we naast het klanttevredenheidsonderzoek ook een ketentevredenheidsonderzoek uitvoeren.

5.2. Financiën

Door het rijk worden met de invoering van de nieuwe wet geen extra structurele middelen ter beschikking gesteld voor de uitvoering van de schuldhulpverlening. In het regeerakkoord is zelfs per 2012 een structurele bezuiniging op schuldhulpverlening van 20 miljoen euro opgenomen.

Na het wegvallen van de specifieke rijksmiddelen voor schuldhulpverlening over 2009-2011 kan de schuldhulpverlening vanaf 2012 worden gefinancierd uit een tweetal budgetten, te weten het gemeentefonds en het participatiebudget.

5.2.1.Huidige financiën

Betreft | Rekening 2010 | Begr. 2011 (na wijziging) | Begr. 2012 (na wijziging) | MJB 2013 | MJB 2014 | MJB 2015 |

Uitgaven | 1.262.564 | 1.110.935 | 1.004.764 | 1.027.008 | 972.825 | 966.848 |

Inkomsten | 179.659 | 210.000 | 228.000 | 108.000 | 108.000 | 108.000 |

Saldo | -1.082.905 | -900.935 | -776.764 | -919.008 | -864.825 | -858.848 |

De begroting voor 2012 is een raming inclusief de overheveling van 115.000,- euro, waarmee in 2012 de bezuinigingen (uitname uit gemeentefonds en het wegvallen van tijdelijke middelen) werden opgevangen.

De begroting vanaf 2013 is in deze raming inclusief de extra middelen, die in het raadsbesluit van 9 juli 2012 werden toegekend.

5.2.2.Financiering vanaf januari 2014

Tijdens de besluitvormende raad van 9 juli 2012 is de financiering van de kredietbank Hoogezand-Sappemeer geregeld door 64.739 euro structureel beschikbaar te stellen en 62.626 euro eenmalig beschikbaar te stellen voor 2013. Dit was nodig, omdat er een structurele uitname van het gemeentefonds van 64.739 euro was verricht en omdat de tijdelijke extra middelen voor schuldhulpverlening zijn weggevallen. Het besluit d.d. 9 juli 2012 heeft als gevolg dat de kredietbank van Hoogezand-Sappemeer het niveau van dienstverlening, zoals omschreven in het onderzoek naar de GKB uit januari 2012, kan handhaven in 2013. Aangezien een bedrag van 62.626 euro eenmalig beschikbaar is gesteld voor 2013, valt er in 2014 alsnog een deel van de financiering van de gemeentelijke kredietbank weg. Het is nodig om in beeld te brengen wat hier de consequenties van zijn, zodat een beoordeling van de vervolgacties mogelijk is. Dit vraagstuk is een onderdeel van de kerntakendiscussie en zal dus nog in beeld gebracht worden.

5.2.3. Besparende maatregelen

1. De Gemeentelijke kredietbank heeft eigen inkomsten. Bij een schuldbemiddeling wordt 9% gereserveerd van de afloscapaciteit van de debiteur (Dit bedrag wordt dus ten koste van de schuldeisers gereserveerd.) Daarnaast zijn er inkomsten aan rente uit sociale leningen, herfinancieringen en saneringskredieten. Deze inkomsten zijn allemaal conform wet- en regelgeving;

2. Daarnaast vraagt de Gemeentelijke kredietbank een eigen bijdrage voor budgetbeheer. De eigen bijdrage is ingevoerd om de taakstelling van 75.000 euro structureel te behalen in 2011. Veel kredietbanken werken al langer met het systeem van eigen bijdrage en dit is dan ook conform de richtlijnen van de NVVK.

Er zijn verschillende tarieven ingevoerd. Indien een schuldenaar zich voor het eerst meldt bij de kredietbank zal allereerst gestart worden met het laagste tarief en deze geldt in ieder geval gedurende de komende 36 maanden.

Na afloop van deze periode gaat er een hoger tarief gelden. Het gaat hier bijvoorbeeld om mensen, die in budgetbeheer blijven, omdat zij duurzaam financieel onzelfredzaam zijn of om mensen, die niet schuldregelingsgeschikt zijn. Het hogere tarief is momenteel 10 euro. Bij een inkomen van meer dan 130% van het minimuminkomen is het tarief 20 euro.

Daarnaast geldt er nog een tarief van 41,50 euro. Dit hoge tarief wordt bijvoorbeeld in rekening gebracht bij mensen, die hun financiën weer in eigen beheer zouden kunnen nemen, maar zich niet naar deze zelfstandigheid laten begeleiden. Dit hoge tarief zou ook gevraagd kunnen worden bij recidivisten en fraudeurs, die zich in een verwijtbare situatie bevinden. Op die wijze kan er wel basale bescherming geboden worden, zodat de financiële problematiek niet escaleert, maar dekt de schuldenaar zelf de kosten hiervan. Aangezien er geen duur schuldregelingstraject opgestart hoeft te worden en puur ‘bed-bad-brood’ worden beschermd via het budgetbeheer, is het hoge tarief redelijk kostendekkend;

3. Het blijven inzetten op preventie kan de instroom beperken bij de gemeentelijke kredietbank en zo dure inzet van schuldhulpverlening besparen. In de komende periode wordt daarbij de schuldpreventie opnieuw onder de loep genomen; welke rol kunnen vrijwilligers hebben in preventie en welke rol heeft preventie in het frontlijnteam Gorecht West? Dit zal in het werkplan verder worden uitgewerkt.

4. Er is aandacht voor het stimuleren van uitstroom voor dat deel van het cliëntenbestand dat financieel zelfredzaam zou kunnen zijn. Indien zelfredzame inwoners met budgetbeheer niet uit willen stromen, dan heeft dat consequenties voor de eigen bijdrage. Voordat inwoners uitstromen uit de hulpverlening is nazorg een belangrijke laatste stap van hulpverlening, zodat recidive zoveel mogelijk voorkomen wordt.

5.3.Juridische gevolgen

De beslissing van het college van B&W om een aanvraag schuldhulpverlening toe te wijzen, af te wijzen of om een traject schuldhulpverlening te beëindigen is een besluit in de zin van de Algemene wet bestuursrecht (Awb).